Биржевые качели

Погода в США (одном из крупнейших мировых экспортеров кукурузы, сои и пшеницы), африканская чума свиней в Китае (крупнейшем импортере кормов в мире) и торговые войны между этими двумя странами – что еще оказывало влияние на колебания глобального кормового рынка в прошедшем, 2019-м, году, и чего нам ждать от 2020 года? Разбираемся вместе с международными экспертами.

27.01.2020

Источник: SoyaNews

Рекордные задержки посевов кукурузы и сои в США в минувшем году (местные фермеры пережили самый влажный посевной сезон за всю историю наблюдений) стали причиной того, что цены на кукурузу на Чикагской товарной бирже всего за несколько недель взлетели с трехлетних минимумов до шестилетних максимумов.

Рекордные задержки посевов кукурузы и сои в США в минувшем году (местные фермеры пережили самый влажный посевной сезон за всю историю наблюдений) стали причиной того, что цены на кукурузу на Чикагской товарной бирже всего за несколько недель взлетели с трехлетних минимумов до шестилетних максимумов.

Практически на протяжении всего 2018 года кукуруза торговалась в относительно узком диапазоне 3,98-4,28 долл. за бушель. В начале 2019 года котировки пошли на спад – но лишь для того, чтобы оттолкнуться от дна в 3,80 долл. за бушель и взлететь выше 4,70 долл. за бушель.

Затем погодные условия улучшились, американскому экспорту стали наступать на пятки аргентинские и бразильские конкуренты, а спрос на корма значительно уменьшился (не в последнюю очередь из-за разбушевавшейся африканской чумы свиней в Китае, которая выкосила чуть более половины поголовья этих животных в стране) – и котировки снова пошли на спад: с сентября до конца года кукуруза торговалась в коридоре 3,70-4,10 долл. за бушель.

Если посмотреть на прошлогодний график котировок соевых бобов в Чикаго, то мы увидим в целом те же тенденции, хоть и с большим размахом.

Если посмотреть на прошлогодний график котировок соевых бобов в Чикаго, то мы увидим в целом те же тенденции, хоть и с большим размахом.

До конца весны 2018 года соя торговалась в узком диапазоне 9,75-10,10 долл. за бушель, к июлю упала на дно (8,80 долл. за бушель), и до конца года пыталась восстановиться до прежнего уровня – то есть до нижней границы коридора, 9,80 долл. за бушель. 2019-й год начался с падения именно с этой отметки – сначала плавного, но к маю резкого, вместе с кукурузой. Соевые бобы достигли еще более низкого дна – 8,30 долл. за бушель, а затем вместе с кукурузой же отправились в полет – к уровням 9,40-9,60 долл. за бушель.

Но в отличие от кукурузы соя не успокоилась к концу года – разброс ее цен был весьма широк: 8,70-9,60 долл. за бушель. Поэтому можно быть уверенными в том, что и в дальнейшем, в 2020-м году, колебания соевых цен будут достаточно сильными.

Теперь давайте посмотрим на график чикагской пшеницы, поскольку пшеница является стратегически важным товаром для России.

Теперь давайте посмотрим на график чикагской пшеницы, поскольку пшеница является стратегически важным товаром для России.

Стартовав в 2018 году с отметок чуть ниже 5,40 долл. за бушель, пшеница планомерно подорожала к маю до уровня 6,25 долл. за бушель, летом котировалась в пределах 5,60-6,40 долл. за бушель, и к концу 2018 года планомерно дешевела – до отметки 5,50 долл. за бушель. Именно с этой отметки и началось пшеничное падение следом за соей и кукурузой: к маю пшеница стоила в Чикаго уже 4,60 долл. за бушель. Следом за другими сельхозкультурами пшеница и подросла летом до 5,70 долл. за бушель.

В конце года пшеница продолжала демонстрировать относительно яркие ценовые колебания (4,60-5,45 долл. за бушель), но, как и соевые бобы, на свои прежние уровни так и не поднялась – и, как ожидается, в ближайшее время и не поднимется.

Итак. Наметившиеся в 2019 году тенденции будут продолжаться и в наступившем году, и влияние тех же факторов будет иметь место: на повестке дня останутся все те же Китай и США с их внешними и внутренними проблемами.

Безусловно, с последствиями АЧС Китай справится не скоро – в ближайший год, по мнению экспертов, эта страна будет скорее наращивать производство курятины (и даже рыбы), нежели свинины, – а это значит, что кормов крупнейшему мировому потребителю понадобится уже не так много, как раньше. Кроме того, замедление китайской экономики в целом будет способствовать обесцениванию как юаня, так и других валют Юго-Восточной Азии против доллара США – в то время как, например, Бразилия в последнее время демонстрирует хороший потенциал экономического роста и укрепления реала. Поэтому шансов на то, что США сейчас усиленно начнут продавать в Китай зерно и масличные, не так уж много. Международная торговля в целом может несколько замедлиться, и упавший спрос не позволит ценам подняться высоко.

Что касается Европы, то такого падения потребления кормов, как в Китае, там в минувшем году не было – да и предложение в регионе, например, пшеницы и ячменя, вполне достаточное, чтобы не страдать от сокращения поставок американской кукурузы.

Поскольку факторов, оказывающих влияние на глобальные цены на корма, немало, плюс всегда есть эффект неожиданности и вероятность появления новых факторов (вроде торговых войн с участием крупнейших мировых потребителей и производителей), международные эксперты все с меньшей охотой берутся за предсказание конкретных котировок и даже за обозначение вероятного коридора цен.

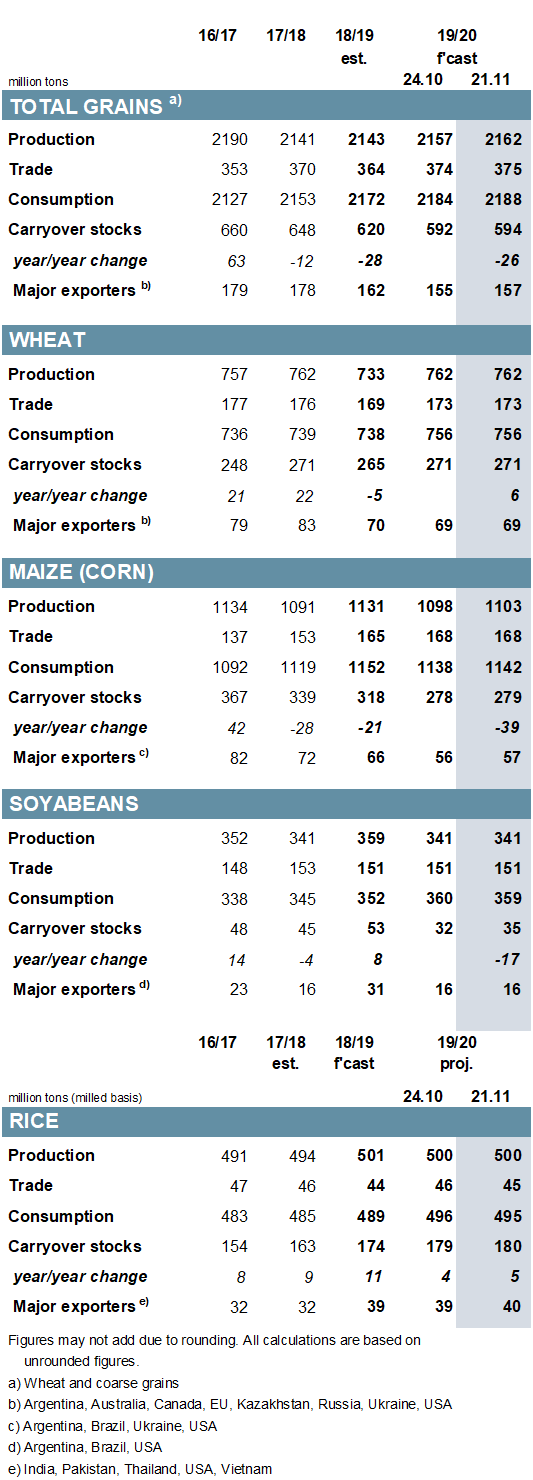

Поэтому в целом ориентируемся на прогнозы мирового производства и запасов зерновых и масличных, а они сейчас таковы:

Поэтому в целом ориентируемся на прогнозы мирового производства и запасов зерновых и масличных, а они сейчас таковы:- В Аргентине из-за продолжительной засухи, повредившей около 20% посевных площадей в стране, снижены прогнозы урожая кукурузы (до 40 млн тонн) и пшеницы (до 17 млн тонн), но у сои таких проблем нет, поскольку сеялась она несколько позже.

- Мировые запасы подсолнечника, по данным экспертов USDA, по итогам сезона 2019/20 снизятся в четвертый раз подряд и опустятся до 9-летнего минимума. Больше всего, как сообщает Oilworld, сократятся запасы в ЕС (более чем вдвое, до 138 тыс.тонн), в Турции (в 2,2 раза, до 57 тыс.тонн), на Украине (на 32%, до 95 тыс.тонн), в России (на 15%, до 376 тыс.тонн) и Аргентине (на 7%, до 1,08 млн тонн – то есть Аргентина останется мировым лидером по запасам подсолнечника).

- Из-за проблем с посевом кукурузы в США, о которых мы уже упоминали, Международный совет по зерну сократил прогнозы урожая кукурузы в стране до 333,5 млн тонн (в прошлом сезоне эта цифра составила 366,3 млн тонн).

- В целом мировые запасы кукурузы сократятся, по прогнозам, с 319 млн тонн до 279 млн тонн – и этих запасов осталось бы еще меньше, если бы не увеличение производства кукурузы в ЕС (с 64,4 млн тонн до 67,0 млн тонн) и на Украине (с 31,0 млн тонн до 32,6 млн тонн).

- А вот глобальные запасы пшеницы, как ожидают эксперты, увеличатся до 271 млн тонн (годом ранее эта цифра составила 263 млн тонн) благодаря хорошим урожаям в Индии, ЕС и на Украине.

- По ячменю прогнозы благоприятны – также в основном благодаря хорошим урожаям в ЕС и на Украине: ожидается, что мировое производство ячменя достигнет рекордной отметки. В целом эксперты считают, что увеличение производства пшеницы и ячменя позволит с избытком компенсировать сокращение мирового производства кукурузы.

- У сои, очевидно, будут те же проблемы, что и у кукурузы – из-за неблагоприятного погодного влияния в США прогноз мирового производства сои в сезоне 2019/20 сокращен до 341 млн тонн (в прошлом году производство составило 359 млн тонн). При этом конечные мировые запасы сои упадут с прошлогодних 53 млн тонн до 35 млн тонн. Еще один соевый сюрприз: в наступившем сезоне 2019/20, вероятно, Бразилия сместит США с позиции мирового лидера по производству сои: за счет хороших погодных условий и максимального количества засеянных площадей за всю историю Бразилия может собрать 123 млн тонн сои. В минувшем сезоне 2018/19 эта страна уже вырастила и собрала 117 млн тонн сои, в то время как США – лишь 97 млн тонн.

- С рисом ситуация складывается благоприятная: глобальные запасы риса на конец сезона 2019/20 вырастут предположительно со 174 до 180 млн тонн.

- Если же мы говорим о производстве и запасах зерна в мире в целом, то глобальные запасы зерна сократятся до 594 млн тонн (в прошлом сезоне запасы составили 620 млн тонн), хотя мировое производство зерна вырастет с 2143 до 2162 млн тонн.

регион: