Российский импорт ветеринарных вакцин продолжает расти

Журнал "Ценовик" опубликовал статью "Обзор импорта ветеринарных вакцин в РФ" (автор Д. Николаев, ведущий аналитик Research Company Abercade).

14.11.2016

Источник: http://www.tsenovik.ru/

Фото: corbisimages.com

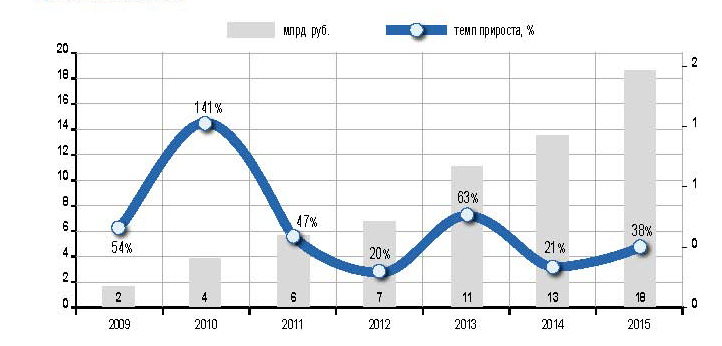

Общий объем импорта ветеринарных вакцин составил по итогам 2015 г. свыше 18 млрд руб., что на 38% превышает показатель 2014 г. и свидетельствует о сохранении высокого темпа прироста объемов.

Рост объемов импорта вакцин в 2014–2015 гг. обусловлен увеличением поставок препаратов для свиней, крупного рогатого скота и птицы, тогда как изменения в сегментах вакцин для кроликов и лошадей оказались малозначимы, а сектор препаратов для мелких домашних животных (МДЖ) показал отрицательный прирост. По степени влияния на динамику объемов импорта в целом сегменты ранжированы следующим образом:

1. Вакцины для птицы: в абсолютных величинах прирост объемов составил до 3,2 млрд руб. (с 6,6 до 9,8 млрд руб.), что соответствует 63%-ной доле в общем объеме прироста импорта биопрепаратов. Ключевыми драйверами роста в 2014–2015 гг. стали вакцины против инфекционной бурсальной болезни (увеличение поставок на 77%; 28%-ная доля в общем приросте по сегменту), болезни Ньюкасла (+117%; 28%-ная доля), а также инфекционного бронхита кур (+25%; 15%-ная доля).

На фоне существенного увеличения объемных показателей импорта лидирующие позиции по-прежнему сохраняются за MSD Animal Health (Intervet), однако доля компании снизилась с 38% в 2014 г. до 33% в 2015-м. На второе место по итогам года вышла компания CEVA (доля 21%), а третью позицию рейтинга заняла Phibro Animal Health Corporation Abic (израильская), на долю которой приходится около 15%.

В 2014–2015 гг. перечень компаний-участников в сегменте вакцин для птицы пополнился корейским производителем Komipharm (препарат 9R-VAC® для вакцинопрофилактики сальмонеллеза кур) и итальянской компанией Fatro (вакцины против ньюкаслской болезни и сальмонеллеза).

2. Вакцины для свиней: прирост объемов оценивается в ~1,5 млрд руб. (доля в приросте около 30%) и обеспечивается преимущественно за счет вакцин против репродуктивно-респираторного синдрома свиней (увеличение поставок на 121%; 25%-ная доля в общем приросте по сегменту), энзоотической пневмонии (+62%; 19%-ная доля) и комбинированных вакцин против колибактериоза и клостридиоза (+144%; 17%-ная доля).

Тройка лидеров данного сегмента включает компании MSD Animal Health, Zoetis (ранее Pfizer Animal Health) и Boehringer Ingelheim Vetmedica, суммарная доля которых составляет около 72% в денежном выражении.

3. Сегменты вакцин для крупного рогатого скота: по итогам 2015 года объем поставок препаратов группы оценивается в эквиваленте 1,6 млрд руб. (+35% к показателю предыдущего года). Наибольшее увеличение поставок отмечается по продукции компании Zoetis (67%-ная доля в приросте по сегменту).

4. Сегменты вакцин для мелких домашних животных, лошадей и кроликов не оказали заметного влияния на общую динамику импорта.

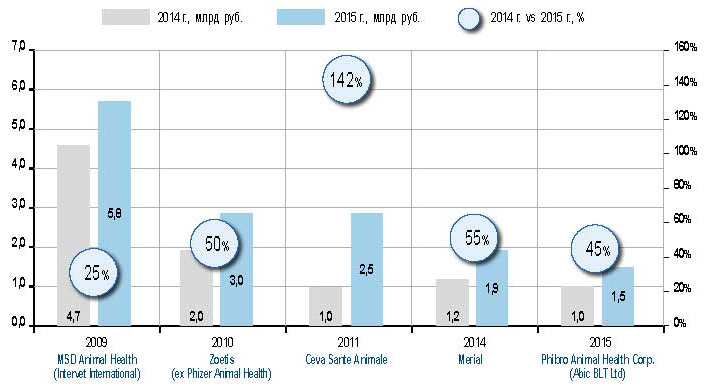

По итогам 2015 гг. поставки ветеринарных вакцин представлены продукцией двух десятков зарубежных компаний, причем на долю ТОП-5 производителей приходится свыше 80% объема поставок в денежном выражении. Наибольший относительный прирост объемов в период 2014–2015 гг. показали вакцины производства:

Сопоставление показателей объема поставок по компаниям ТОП-5 в 2014 и 2015 гг. представлено на диаграмме 2.

Диаграмма 1. Динамика объемов импорта ветеринарных вакцин в 2009–2015 гг., млрд руб.

Источник: ФТС РФ, расчеты: ИК «Аберкейд»

Рост объемов импорта вакцин в 2014–2015 гг. обусловлен увеличением поставок препаратов для свиней, крупного рогатого скота и птицы, тогда как изменения в сегментах вакцин для кроликов и лошадей оказались малозначимы, а сектор препаратов для мелких домашних животных (МДЖ) показал отрицательный прирост. По степени влияния на динамику объемов импорта в целом сегменты ранжированы следующим образом:

1. Вакцины для птицы: в абсолютных величинах прирост объемов составил до 3,2 млрд руб. (с 6,6 до 9,8 млрд руб.), что соответствует 63%-ной доле в общем объеме прироста импорта биопрепаратов. Ключевыми драйверами роста в 2014–2015 гг. стали вакцины против инфекционной бурсальной болезни (увеличение поставок на 77%; 28%-ная доля в общем приросте по сегменту), болезни Ньюкасла (+117%; 28%-ная доля), а также инфекционного бронхита кур (+25%; 15%-ная доля).

На фоне существенного увеличения объемных показателей импорта лидирующие позиции по-прежнему сохраняются за MSD Animal Health (Intervet), однако доля компании снизилась с 38% в 2014 г. до 33% в 2015-м. На второе место по итогам года вышла компания CEVA (доля 21%), а третью позицию рейтинга заняла Phibro Animal Health Corporation Abic (израильская), на долю которой приходится около 15%.

В 2014–2015 гг. перечень компаний-участников в сегменте вакцин для птицы пополнился корейским производителем Komipharm (препарат 9R-VAC® для вакцинопрофилактики сальмонеллеза кур) и итальянской компанией Fatro (вакцины против ньюкаслской болезни и сальмонеллеза).

2. Вакцины для свиней: прирост объемов оценивается в ~1,5 млрд руб. (доля в приросте около 30%) и обеспечивается преимущественно за счет вакцин против репродуктивно-респираторного синдрома свиней (увеличение поставок на 121%; 25%-ная доля в общем приросте по сегменту), энзоотической пневмонии (+62%; 19%-ная доля) и комбинированных вакцин против колибактериоза и клостридиоза (+144%; 17%-ная доля).

Тройка лидеров данного сегмента включает компании MSD Animal Health, Zoetis (ранее Pfizer Animal Health) и Boehringer Ingelheim Vetmedica, суммарная доля которых составляет около 72% в денежном выражении.

3. Сегменты вакцин для крупного рогатого скота: по итогам 2015 года объем поставок препаратов группы оценивается в эквиваленте 1,6 млрд руб. (+35% к показателю предыдущего года). Наибольшее увеличение поставок отмечается по продукции компании Zoetis (67%-ная доля в приросте по сегменту).

4. Сегменты вакцин для мелких домашних животных, лошадей и кроликов не оказали заметного влияния на общую динамику импорта.

Таблица 1

Динамика импорта вакцин в разрезе основных сегментов, млн USD

Источник: ФТС РФ, расчеты: «Abercade»

|

Объект применения вакцины |

2014 г. |

2015 г. |

2015 vs 2014, % |

Доля в общем приросте, % |

|

Птица |

6,6 |

9,8 |

+47% |

63% |

|

Свиньи |

4,0 |

5,5 |

+38% |

30% |

|

Мелкие домашние животные |

1,4 |

1,4 |

–2% |

–1% |

|

Крупный рогатый скот |

1,2 |

1,6 |

+35% |

8% |

|

Лошади |

0,0 |

0,0 |

+11% |

0% |

|

Кролики |

0,0 |

0,0 |

–98% |

0% |

|

Общий объем импорта |

13,2 |

18,2 |

+38% |

100% |

По итогам 2015 гг. поставки ветеринарных вакцин представлены продукцией двух десятков зарубежных компаний, причем на долю ТОП-5 производителей приходится свыше 80% объема поставок в денежном выражении. Наибольший относительный прирост объемов в период 2014–2015 гг. показали вакцины производства:

- Ceva Sante Animale — увеличение поставок на 142% (+1,45 млрд руб.);

- MSD Animal Health — увеличение на 25% (+1,2 млрд руб.);

- Zoetis (ранее Pfizer Animal Health) — увеличение на 50% (+0,98 млрд руб.);

- Merial — увеличение на 55% (+0,7 млрд руб.);

- Phibro Animal Health Corporation (Abic BLT Ltd) — увеличение на 45% (+0,5 млрд руб.).

Сопоставление показателей объема поставок по компаниям ТОП-5 в 2014 и 2015 гг. представлено на диаграмме 2.

Диаграмма 2. Сравнительная оценка объемов по компаниям ТОП-5 рейтинга производителей, млрд руб.

Источник: ФТС РФ, расчеты: «Abercade»

Источник: ФТС РФ, расчеты: «Abercade»

Д. Николаев

регион:

Россия