Обзор мирового рынка зернобобовых 3-7 июля

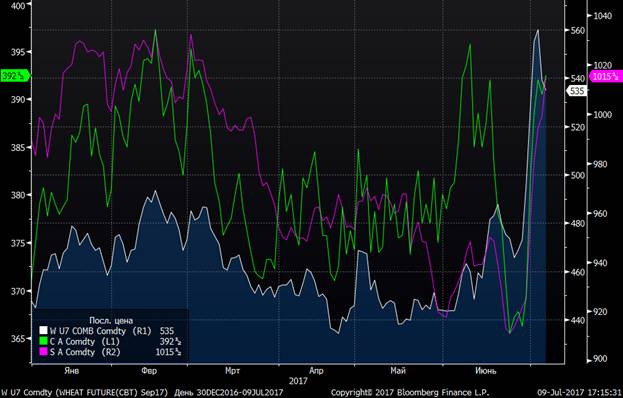

Поитогам недели с 3 по 7 июля, цены на зернобобовые культуры на мировых рынках продолжили рост под влиянием погодного фактора. Засуха продолжает ухудшать ожидания рынка в отношении перспектив урожая.На Чикагской товарно-сырьевой бирже СМЕ сентябрьские контракты на пшеницу выросли на 1,7% с526 до535,0 USD/100буш, на кукурузу – на 3% с 381,0до392,5USD/100буш, на сою – на 6,3% с 954,75 до 1015,50 USD/100буш.

11.07.2017

Источник: https://ru.investing.com/

Фото: corbisimages.com

Короткую неделю фьючерсы зерновых начали со стремительного роста, в котором цены пшеницы обновили двухлетние максимумы, а цены кукурузы – однолетние максимумы. Рынок продолжал отыгрывать пятничную информацию по сокращению посевов яровой пшеницы в США, которая стала самой низкой с 1972 года. Аналогично сократились посевы и в Канаде. В свою очередь, жаркая и сухая погода гонит цены вверх. Трейдеры считают, что в середине месяца проблемы с посевами могут распространиться на две трети северных равнин и половину канадских прерий.

На неделе сразу несколько авторитетных исследователей пересмотрели урожаи в разных регионах. В частности, Международный совет по зерну снизил прогноз производства зерновых культур в Казахстане на 1,9 млн.т до 17,5 млн.т. Национальный Банк Австралии (NAB) понизил прогноз производства пшеницы на 0,9 млн.т в стране в сезоне 2017/18 с 24,4 млн.т до 23,3 млн.т. В свою очередь Copa & Cogeca указало на прогноз производства мягкой пшеницы в ЕС на уровне 140,9 млн.т (+4,1%), что несколько ниже предыдущих оценок. Институт аграрной экономики ожидает падение урожая пшеницы в Украине на 17,9% и ячменя на 23,3%.

Однако сильный рост цен пшеницы заставил продавцов задуматься в готовности импортеров принять такие уровни. В итоге, статистика по экспортно-импортным операциям, а также тендеры будут выступать ориентиром приемлемости текущих цен запросам покупателей.

Проведенный еженедельный мониторинг посевов 5 июля показал хорошее и отличное состояние яровой пшеницы на уровне 37% против 40% неделей ранее и озимой пшеницы на уровне 48%.

Кукуруза выглядела на неделе достаточно позитивной, притом что хорошее и отличное состояние посевов кукурузы в США осталось на уровне прошлой недели - 67%. Более того, площадь посевов оказалась на 0,9 млн акров больше, чем оценивали в марте, а запасы кукурузы на 1 июля были максимальными с 1987 года – 5,22 млн бушелей. Фактически рост фьючерсов пшеницы продолжает подтягивать цены кукурузы.

Наиболее динамичной на прошедшей неделе была соя, цены которой преодолели отметку в 1000 долларов за бушель. При такой цене, по данным аналитиков Rabobank, рентабельность бразильских фермеров вырастет с 25% до 30%, что значительно повысит конкурентное преимущество бразильского экспорта. Ценовое ралли оказалось самым продолжительным с марта 2012 года. Трейдеры проигнорировали информацию об улучшении доли хороших и отличных посевов сои в США за неделю с 66% до 67%, согласно еженедельному мониторингу USDA. Также была пропущена вниманием информация о рекордных посевов сои в Штатах – на уровне 89,5 млн акров и самых больших за десятилетие запасов сои в 963 млн бушелей.

Падение нефтяных цен влияло на цены этанола и сдерживало динамику зернобобовых.

Следующая неделя будет очень важной для рынка, поскольку уже в среду 12 июля будет опубликован месячный обзор WASDE, в котором будут учтены погодные катаклизмы и представлены последние прогнозы по урожаю и потреблению культур. В день публикации ожидается очень высокая волатильность, поскольку трейдеры заложили в цены масштабные потери урожая из-за засухи. Поэтому, если прогнозы будут разочаровывающими и потери не столь критичны, цены резко пойдут вниз. Вместе с тем, погодный фактор и ход уборочной, безусловно, сохранят свое влияние на настроения рынка.

По пшенице мы ожидаем коррекционного отката цены, которая перегрета более чем 25% ростом за короткий период. По кукурузе и сое склоняемся к волатильности, есть риски фиксации позиций после роста.

Для сентябрьских фьючерсов мы повышаем торговый коридор на будущую неделю для пшеницы на уровне 490-560 USD/100буш, для кукурузы прогноз также повышен до 370-400 долларов за 100 бушелей, для сои - до 950-1015USD/100буш.

На рынках СНГ

По данным Bloomberg, спотовые цены российской пшеницы (Wheat 12.5% FOB Novorossiysk) выросли с $184,0 до $188,0. Цены украинской пшеницы (Wheat 12.5% FOB Black Sea) повысились до $189,5 (+$2), цены казахской пшеницы (Milling Wheat 12.5% FOB Aktau) также не изменились, оставшись на уровне $181,5.

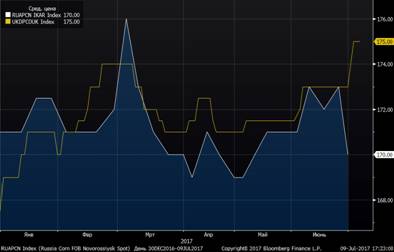

По данным Bloomberg, спотовые цены российской кукурузы (FOB Novorossiysk) упали до $170,0 (-$3), цены украинской кукурузы (FOB Black Sea) выросли до $175,0 (+$2).

На неделе сразу несколько авторитетных исследователей пересмотрели урожаи в разных регионах. В частности, Международный совет по зерну снизил прогноз производства зерновых культур в Казахстане на 1,9 млн.т до 17,5 млн.т. Национальный Банк Австралии (NAB) понизил прогноз производства пшеницы на 0,9 млн.т в стране в сезоне 2017/18 с 24,4 млн.т до 23,3 млн.т. В свою очередь Copa & Cogeca указало на прогноз производства мягкой пшеницы в ЕС на уровне 140,9 млн.т (+4,1%), что несколько ниже предыдущих оценок. Институт аграрной экономики ожидает падение урожая пшеницы в Украине на 17,9% и ячменя на 23,3%.

Однако сильный рост цен пшеницы заставил продавцов задуматься в готовности импортеров принять такие уровни. В итоге, статистика по экспортно-импортным операциям, а также тендеры будут выступать ориентиром приемлемости текущих цен запросам покупателей.

Проведенный еженедельный мониторинг посевов 5 июля показал хорошее и отличное состояние яровой пшеницы на уровне 37% против 40% неделей ранее и озимой пшеницы на уровне 48%.

Кукуруза выглядела на неделе достаточно позитивной, притом что хорошее и отличное состояние посевов кукурузы в США осталось на уровне прошлой недели - 67%. Более того, площадь посевов оказалась на 0,9 млн акров больше, чем оценивали в марте, а запасы кукурузы на 1 июля были максимальными с 1987 года – 5,22 млн бушелей. Фактически рост фьючерсов пшеницы продолжает подтягивать цены кукурузы.

Наиболее динамичной на прошедшей неделе была соя, цены которой преодолели отметку в 1000 долларов за бушель. При такой цене, по данным аналитиков Rabobank, рентабельность бразильских фермеров вырастет с 25% до 30%, что значительно повысит конкурентное преимущество бразильского экспорта. Ценовое ралли оказалось самым продолжительным с марта 2012 года. Трейдеры проигнорировали информацию об улучшении доли хороших и отличных посевов сои в США за неделю с 66% до 67%, согласно еженедельному мониторингу USDA. Также была пропущена вниманием информация о рекордных посевов сои в Штатах – на уровне 89,5 млн акров и самых больших за десятилетие запасов сои в 963 млн бушелей.

Падение нефтяных цен влияло на цены этанола и сдерживало динамику зернобобовых.

Следующая неделя будет очень важной для рынка, поскольку уже в среду 12 июля будет опубликован месячный обзор WASDE, в котором будут учтены погодные катаклизмы и представлены последние прогнозы по урожаю и потреблению культур. В день публикации ожидается очень высокая волатильность, поскольку трейдеры заложили в цены масштабные потери урожая из-за засухи. Поэтому, если прогнозы будут разочаровывающими и потери не столь критичны, цены резко пойдут вниз. Вместе с тем, погодный фактор и ход уборочной, безусловно, сохранят свое влияние на настроения рынка.

По пшенице мы ожидаем коррекционного отката цены, которая перегрета более чем 25% ростом за короткий период. По кукурузе и сое склоняемся к волатильности, есть риски фиксации позиций после роста.

Для сентябрьских фьючерсов мы повышаем торговый коридор на будущую неделю для пшеницы на уровне 490-560 USD/100буш, для кукурузы прогноз также повышен до 370-400 долларов за 100 бушелей, для сои - до 950-1015USD/100буш.

На рынках СНГ

По данным Bloomberg, спотовые цены российской пшеницы (Wheat 12.5% FOB Novorossiysk) выросли с $184,0 до $188,0. Цены украинской пшеницы (Wheat 12.5% FOB Black Sea) повысились до $189,5 (+$2), цены казахской пшеницы (Milling Wheat 12.5% FOB Aktau) также не изменились, оставшись на уровне $181,5.

По данным Bloomberg, спотовые цены российской кукурузы (FOB Novorossiysk) упали до $170,0 (-$3), цены украинской кукурузы (FOB Black Sea) выросли до $175,0 (+$2).

Андрей Шевчишин, старший аналитик ГК FOREX CLUB

регион:

Мир