Обзор мирового рынка зерновых 26-30 июня 2017 года

По итогам недели с 26 по 30 июня, цены на зернобобовые культуры на мировых рынках показали стремительный рост, пшеница и кукуруза обновили годовые максимумы.

04.07.2017

Источник: https://ru.investing.com/

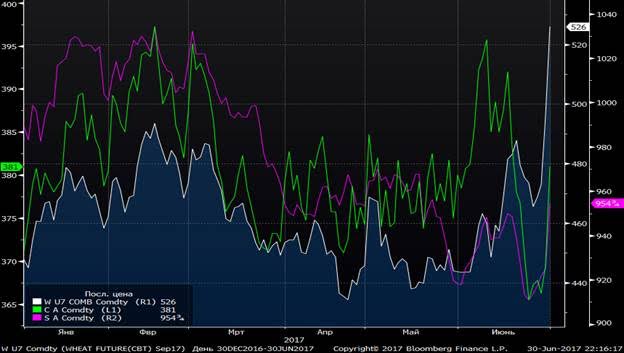

Засуха значительно ухудшила показатели урожайности пшеницы в большинстве регионов, спровоцировав ценовой всплеск. На Чикагской товарно-сырьевой бирже СМЕ сентябрьские контракты на пшеницу выросли на 11,1% с 473,25 до 526,0 USD/100буш, на кукурузу - на 4,3% с 365,25 до 381,0 USD/100буш, на сою - на 4,8% с 911,00 до 954,75 USD/100буш.

По итогам июня, сентябрьские контракты на пшеницу выросли на 18,5% до 526,0 USD/100буш, на кукурузу снизились на 0,2% до 381,0 USD/100буш, на сою выросли на 2,9% до 954,75 USD/100буш.

После коррекции предыдущей недели ценовое восстановление по различным культурам было неравномерно и формировалось под влиянием поступающей информации о качестве зерна в ходе уборочной, а также погодного фактора.

Достаточно быстро возобновилось ценовое ралли по пшенице. Еженедельный мониторинг состояния посевов USDA от 25 июня указал на снижение уровня хороших и отличных посевов яровой пшеницы с 41% до 40%, при этом качество озимой пшеницы осталось без изменений на отметке 49%. Засуха в США продолжает угнетать ожидания рынка. Также стало известно, что фермерские посадки пшеницы в Канаде составили 22,36 млн. акров, что ниже ожиданий рынка 22,8 млн. акр и ниже прошлогоднего уровня 23,21 млн. акр. В итоге, при слабом урожае в США и меньшем предложении в Канаде, внутренние запасы зерна в США могут снизиться ниже 100млн буш, что вызовет рост цен.

Дождливая погода в Европе не была достаточной, чтобы снять все опасения трейдеров. Согласно отчету EU Monitoring Agricultural Resources урожайность мягкой пшеницы снизилась на 0,9% до 5,61 т / га. Тем не менее, погодный фактор задержал рост европейской пшеницы. Более того, качество собираемой европейской озимой пшеницы оказалось хорошим, а собрано уже 44% посевов.

Цены кукурузы большую часть недели были под давлением, но под конец недели показали существенный рост поддержанные ралли на рынке пшеницы. Погодный фактор и ход вегетации также оказывают весомое влияние на динамику цены. Согласно данным мониторинга на 25 июня, в США 67% посевов кукурузы оцениваются как хорошие и отличные. Сдерживающим восстановление цены фактором были новости о рекордном за все время урожае кукурузы в Южной Африке – 15,6 млн.т , притом что специалисты и трейдеры ожидают еще выше – 15,82 млн.т.

Котировки сои также показали рост, поддержанные незначительным ухудшением посевов в США. Согласно USDA, 66% посевов сои находится в хорошем и отличном состоянии, против 67% неделей ранее. Восстановление нефтяных цен и нейтральные погодные факторы служили дополнительной поддержкой.

Валютные колебания продолжают поддерживать волатильность цен. Восстановление нефтяных котировок (рост цены Brent более 2,5% за неделю) вернуло долю позитива для цен кукурузы и сои. Еще одним фактором рыночной волатильности стали фарватер года, завершение полугодия и 2 квартала, при котором среднесрочные инвесторы закрывали свои позиции.

Закрытие же квартала сопровождалось сильным восходящим движением. Вечером в пятницу была опубликована статистика по площадям сева культур в США, которая добавила рынку позитивного импульса. Согласно USDA, в США увеличены посевы сои на 7%, но снижены посевы кукурузы на 3% и пшеницы на 9%, что оказалось неожиданным для рынка.

Следующая неделя будет короткой из-за выходного в Штатах (4 июля). Ближайший отчет WASDE будет опубликован 12 июля, до этого рынки будут внимать вестям с полей, о ходе уборочной, о качестве урожая озимых, о состоянии посевов яровых, кукурузы и сое. Безусловно, погодный фактор продолжит вносить свои корректировки.

По пшенице не исключаем коррекционного отката цены, которая только за последние 4 недели выросла на 25%. Принимая во внимание мировой профицитный баланс культуры, текущих погодных факторов будет недостаточно, чтобы значительно снизить запасы зерна. Впрочем, ожидаем сохранение спекуляция вокруг погодного фактора и урожая, что будет поддерживать волатильность. По кукурузе склоняемся к волатильности и преобладанию позитивной динамики. По сое сохраняем умеренно негативные ожидания, что связываем с высоким предложением культуры на рынке после рекордных урожаев 2016/2017гг.

Для сентябрьских фьючерсов мы повышаем торговый коридор на будущую неделю для пшеницы на уровне 470-525 USD/100буш, для кукурузы прогноз без изменений до 365-390 долларов за 100 бушелей, для сои - 905-975USD/100буш.

На рынках СНГ

По данным Bloomberg, спотовые цены российской пшеницы (Wheat 12.5% FOB Novorossiysk) снизились с $186,0 до $184,0. Ослабление рубля позволяет снизить цену для конкурентных предложений. Цены украинской пшеницы (Wheat 12.5% FOB Black Sea) стабильны на уровне $187,5, цены казахской пшеницы (Milling Wheat 12.5% FOB Aktau) также не изменились, оставшись на уровне $181,5.

По данным Bloomberg, спотовые цены российской кукурузы (FOB Novorossiysk) восстановились к $173,0 (+$1), цены украинской кукурузы (FOB Black Sea) стабильны на уровне $173,0.

Андрей Шевчишин, старший аналитик ГК FOREX CLUB

По итогам июня, сентябрьские контракты на пшеницу выросли на 18,5% до 526,0 USD/100буш, на кукурузу снизились на 0,2% до 381,0 USD/100буш, на сою выросли на 2,9% до 954,75 USD/100буш.

После коррекции предыдущей недели ценовое восстановление по различным культурам было неравномерно и формировалось под влиянием поступающей информации о качестве зерна в ходе уборочной, а также погодного фактора.

Достаточно быстро возобновилось ценовое ралли по пшенице. Еженедельный мониторинг состояния посевов USDA от 25 июня указал на снижение уровня хороших и отличных посевов яровой пшеницы с 41% до 40%, при этом качество озимой пшеницы осталось без изменений на отметке 49%. Засуха в США продолжает угнетать ожидания рынка. Также стало известно, что фермерские посадки пшеницы в Канаде составили 22,36 млн. акров, что ниже ожиданий рынка 22,8 млн. акр и ниже прошлогоднего уровня 23,21 млн. акр. В итоге, при слабом урожае в США и меньшем предложении в Канаде, внутренние запасы зерна в США могут снизиться ниже 100млн буш, что вызовет рост цен.

Дождливая погода в Европе не была достаточной, чтобы снять все опасения трейдеров. Согласно отчету EU Monitoring Agricultural Resources урожайность мягкой пшеницы снизилась на 0,9% до 5,61 т / га. Тем не менее, погодный фактор задержал рост европейской пшеницы. Более того, качество собираемой европейской озимой пшеницы оказалось хорошим, а собрано уже 44% посевов.

Цены кукурузы большую часть недели были под давлением, но под конец недели показали существенный рост поддержанные ралли на рынке пшеницы. Погодный фактор и ход вегетации также оказывают весомое влияние на динамику цены. Согласно данным мониторинга на 25 июня, в США 67% посевов кукурузы оцениваются как хорошие и отличные. Сдерживающим восстановление цены фактором были новости о рекордном за все время урожае кукурузы в Южной Африке – 15,6 млн.т , притом что специалисты и трейдеры ожидают еще выше – 15,82 млн.т.

Котировки сои также показали рост, поддержанные незначительным ухудшением посевов в США. Согласно USDA, 66% посевов сои находится в хорошем и отличном состоянии, против 67% неделей ранее. Восстановление нефтяных цен и нейтральные погодные факторы служили дополнительной поддержкой.

Валютные колебания продолжают поддерживать волатильность цен. Восстановление нефтяных котировок (рост цены Brent более 2,5% за неделю) вернуло долю позитива для цен кукурузы и сои. Еще одним фактором рыночной волатильности стали фарватер года, завершение полугодия и 2 квартала, при котором среднесрочные инвесторы закрывали свои позиции.

Закрытие же квартала сопровождалось сильным восходящим движением. Вечером в пятницу была опубликована статистика по площадям сева культур в США, которая добавила рынку позитивного импульса. Согласно USDA, в США увеличены посевы сои на 7%, но снижены посевы кукурузы на 3% и пшеницы на 9%, что оказалось неожиданным для рынка.

Следующая неделя будет короткой из-за выходного в Штатах (4 июля). Ближайший отчет WASDE будет опубликован 12 июля, до этого рынки будут внимать вестям с полей, о ходе уборочной, о качестве урожая озимых, о состоянии посевов яровых, кукурузы и сое. Безусловно, погодный фактор продолжит вносить свои корректировки.

По пшенице не исключаем коррекционного отката цены, которая только за последние 4 недели выросла на 25%. Принимая во внимание мировой профицитный баланс культуры, текущих погодных факторов будет недостаточно, чтобы значительно снизить запасы зерна. Впрочем, ожидаем сохранение спекуляция вокруг погодного фактора и урожая, что будет поддерживать волатильность. По кукурузе склоняемся к волатильности и преобладанию позитивной динамики. По сое сохраняем умеренно негативные ожидания, что связываем с высоким предложением культуры на рынке после рекордных урожаев 2016/2017гг.

Для сентябрьских фьючерсов мы повышаем торговый коридор на будущую неделю для пшеницы на уровне 470-525 USD/100буш, для кукурузы прогноз без изменений до 365-390 долларов за 100 бушелей, для сои - 905-975USD/100буш.

На рынках СНГ

По данным Bloomberg, спотовые цены российской пшеницы (Wheat 12.5% FOB Novorossiysk) снизились с $186,0 до $184,0. Ослабление рубля позволяет снизить цену для конкурентных предложений. Цены украинской пшеницы (Wheat 12.5% FOB Black Sea) стабильны на уровне $187,5, цены казахской пшеницы (Milling Wheat 12.5% FOB Aktau) также не изменились, оставшись на уровне $181,5.

По данным Bloomberg, спотовые цены российской кукурузы (FOB Novorossiysk) восстановились к $173,0 (+$1), цены украинской кукурузы (FOB Black Sea) стабильны на уровне $173,0.

Андрей Шевчишин, старший аналитик ГК FOREX CLUB