ИКАР подвел итоги года на рынке масличных

Специалисты ИКАР подвели итоги года на рынке масличных. Среди основных трендов выделены:

- взрывной рост спроса на сою со стороны КНР как основной драйвер масложировой отрасли;

- многолетние максимумы на мировом рынке растительных масел на фоне сокращения производства и запасов: подсолнечное прибавляет 58% за год, соевое – 31%, пальмовое – 35%;

- РФ собрала рекордный урожай рапса (2,6 млн тонн), впервые сравнявшись с Украиной, и второй в истории урожай подсолнечника (13,3 млн тонн);

- новая регуляторная политика на российском рынке масличных в виде пошлин и директивных цен – краткосрочное облегчение для конечных потребителей, но новый фактор неопределенности и рисков.

11.01.2021

Источник: http://ikar.ru/

Соя

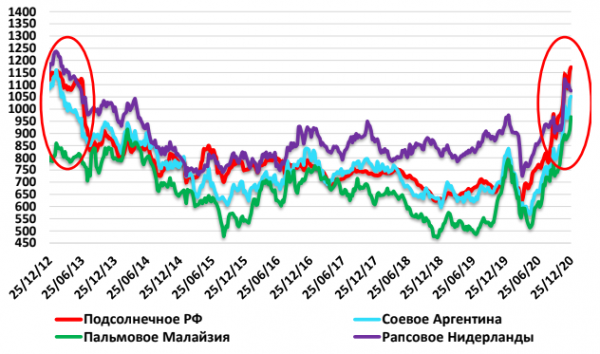

Мировой рынок растительных масел в 2020 году показал многолетние ценовые рекорды, и возглавлял данный тренд, в первую очередь, соевый комплекс. Цены на Чикагской бирже CBOT в конце декабря 2020 превысили уровень 450 $/т впервые с 2014 года, прибавив в стоимости более 50% с начала весны текущего года.

Мировые котировки на растительные масла, $/T

Источник: ИКАР

Основным драйвером столь мощного ралли выступает резко выросший спрос на импорт соевых бобов со стороны Китая, который активно наращивал поголовье свиней после вспышки АЧС, произошедшей в 2018-2019 годах. Объем импорта сои в Китай в с-х сезоне 20/21 может превысить, по разным оценкам, 100-104 млн тонн, что приведет к существенному снижению мировых запасов к прошлому сезону даже при условии более высокого итогового урожая. При этом в Южной Америке, где традиционно выращивается более 50% мировой сои, в последние месяцы наблюдается дефицит осадков, что может не лучшим образом сказаться на итоговом объеме производства. Таким образом, мировой рынок сои в 2021 году может выйти на новые ценовые максимумы.

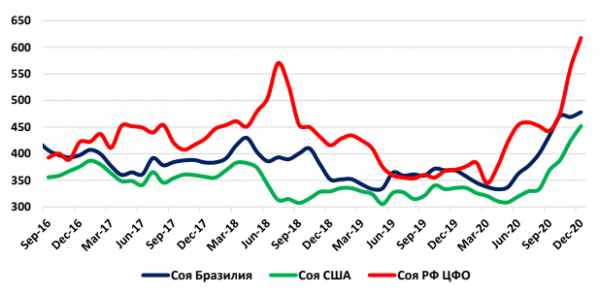

На фоне некоторого сокращения урожая в РФ из-за засушливых условий (см. ниже), цены на российском рынке в конце 2020 года в силу как высокой зависимости от мировой конъюнктуры, так и слабости рубля, и вовсе добрались до абсолютных рекордов за всю историю отрасли, достигая на пике 47-48 рублей за кг с НДС за высокий протеин (34-35%) в Центре и 50-51 рубля за кг с НДС на Юге РФ в середине декабря 2020 года, что вдвое дороже, чем год назад.

Мировые и российские цены на сою, $/T

Источник: ИКАР

Из-за засушливых условий на Юге и в Центре российский урожай 2020 года впервые за 7 лет показал отрицательную динамику и оказался немного ниже прошлого сезона – 4,28 млн тонн (-2,6%). Важно отметить, что это произошло в силу падения производства на Европейской части РФ (на 5,4% до 2,64 млн тонн), тогда как с-х производители Дальнего Востока РФ сумели собрать на 4.7% больше сои (1,65 млн тонн) за счет более высокой урожайности и меньшего процента потерянных площадей. Доля сырья, собранного на Западе, сократилась с 64 до 61.5% от общего объема по стране. Конкуренция за сырье на Европейской части РФ при этом обострилась уже в текущем сезоне, что преимущественно объясняется модернизацией под переработку сои ряда маслоэкстракционных заводов.

Вообще рынок сои на Европейской территории России организован крайне сложно. С одной стороны, в значимых объемах продолжается завоз сои из-за рубежа (почти 0,6 млн тонн за сентябрь-декабрь 2020 г., - 7%) и ее переработка на заводах компании «Содружество»; к тому же в конце 2020 г. возобновились прямые импортные поставки ГМО-соевого шрота (порядка 50 тысяч тонн за ноябрь-декабрь 2020 г.). С другой стороны, в последние годы постепенно растет экспорт сои не только с Дальнего Востока, но и с Европейской территории России: в сезоне 20/21 г. из 400 тыс. тонн общего экспорта, с Европейской территории России вывезено почти 100 тыс. тонн. Дело в том, что на фоне роста производства сои здесь стала наблюдаться относительная нехватка мощностей по переработке. Этот дисбаланс должен быть снят в ближайшие один – два сезона. В ближайшие месяцы в ЦФО заработают сразу два крупных МЭЗа совокупной мощностью порядка 1,5 млн тонн в год («Содружество» в Курской области, а также «Мираторг» в Орловской области). Анонсирован и ряд других крупных проектов по переработке масличных, в том числе сои. По нашим подсчетам, с учетом новых проектов общий спрос на масличные культуры в Центре может вырасти более чем на 3,5 млн тонн, что потребует грандиозной перестройки структуры посевных площадей в регионе.

На фоне рекордного роста цен на сою в начале января 2021 Правительством РФ было объявлено о введении экспортной пошлины, которая будет действовать с 1 февраля 2021 года до 30 июня 2021 года и составит 30%. Данная мера выглядит спорно, в первую очередь, ввиду исключительно сложной структуры российского рынка, на котором соя экспортируется, в основном, с Востока страны, тогда как львиная доля потребителей сырья находится на Западе. Даже при возможном обнулении транспортного тарифа и массовом вывозе сои и соевого шрота с Дальнего Востока на Европейскую территорию России (мера в настоящее время обсуждается), производители на Дальнем Востоке существенно потеряют в своих доходах, что может негативно отразиться на инвестициях в га и технологиях выращивания этой культуры.

Подсолнечник

Мировые цены на подсолнечное масло возрастали большую часть года, ускорив темп в начале сезона 20/21: к концу декабря, впервые с осени 2012 г., экспортные котировки в Причерноморье достигли 1180-1200 $/т, Данная тенденция опирается как на общее ценовое ралли растительных масел в мире, так и на весомое сокращение мирового урожая подсолнечника, который в сезоне 20/21 может составить 49-49,5 млн тонн (-10% к прошлому сезону). Основное снижение производства произошло в РФ (13,3 млн тонн, -13%) и Украине (13,5 млн тонн, -15%). Отметим, что Россия при этом собрала второй в истории отрасли урожай.

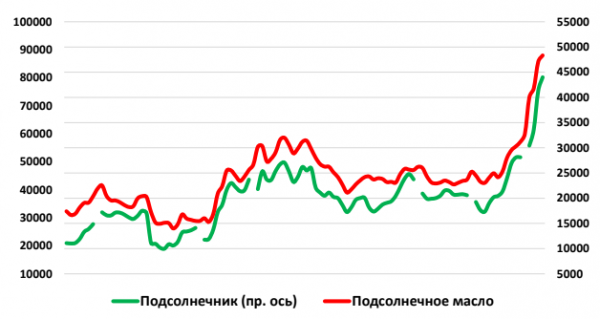

Европейские импортеры, в лице которых преимущественно выступают Турция и Болгария, в условиях нехватки сырья на местных рынках из-за сокращения валового сбора, а также на фоне постоянно растущих цен на подсолнечное масло, сильно увеличили объемы импорта подсолнечника из близлежащих стран. Объем отгрузок подсолнечника из РФ в сентябре-декабре 2020 преодолел 0,5 млн тонн (0,4 млн тонн годом ранее), что является абсолютным рекордом для данного периода сезона с начала 2000-х годов. Украина за эти месяцы экспортировала более 0,15 млн тонн, что втрое превышает объем отгрузок из этой страны за весь сезон 2019/20. Ко всему прочему, Турция в ноябре 2020 г. обнулила импортную пошлину на подсолнечник для поддержки собственного рынка, усилив и без того разогнавшийся ценовой тренд. В результате цены на сырье в РФ на фоне крайне высокого спроса и ценового предложения со стороны экспортных покупателей, а также вынужденных конкурировать с ними местных переработчиков, при поддержке экспоненциально растущих котировок на масло в начале декабря 2020 достигли уровня, превышающего прошлогодние значения на 145%. Пиковые закупочные цены в ЦФО достигали 46-47 рублей за кг с НДС, в ЮФО – 48 рублей за кг с НДС.

Российские цены на подсолнечник и подсолнечное масло, руб./кг с НДС

Источник: ИКАР

Исходом данной ситуации стал целый пакет регуляторных мер, обрушившихся на рынок РФ в декабре 2020, среди которых повышение пошлины на экспорт подсолнечника с 6.5 до 30%, (будет действовать с января 2021 г.), а также, по сути, административное ограничение допустимого уровня отпускных и розничных цен на бутилированное подсолнечное масло. Над отраслью нависла и угроза введения в начале 2021 г. экспортной пошлины на подсолнечное масло, что создаст огромные дополнительные трудности по всей вертикальной цепочке поставки.

Административное ограничение цен до определенной степени снимает напряжение на потребительском рынке, однако создает целую группу новых рисков и неопределенностей для всех участников рынка. Например, у большинства переработчиков имеются крупные запасы подсолнечника, закупленного по очень высоким ценам, а теперь им необходимо будет продавать сделанное из него масло по искусственно заниженным ценам. На фоне рухнувших официальных закупочных цен заводов и в ожидании возможного введения пошлины на экспорт масла закупки сырья в РФ к концу календарного года фактически остановились.

Отметим, что несмотря на сокращение российского урожая, темпы переработки на масло в сентябре-декабре 2020 остались на уровне прошлого сезона (2 млн тонн), однако в условиях возникшей неопределенности данная динамика не сохранится. Даже с учетом будущего отсутствия экспорта подсолнечника сырьевой потенциал для переработчиков РФ все равно на 1,2-1,3 млн тонн сократится к прошлому сезону. По прогнозам ИКАР, в сезоне 20/21 в РФ может быть произведено 5,3 млн тонн подсолнечного масла (-10%). Экспорт масла при условии сохранения нулевой пошлины, при этом, может составить 3,1-3,3 млн тонн (против рекордных 3,8 млн тонн в 19/20 МГ). Высокие цены на мировом рынке, которые к тому же имеют потенциал к дальнейшему укреплению, в обозримой перспективе делают продажу нерафинированного масла на экспорт для российских заводов выгоднее, чем реализация произведённых объемов через «бутылку», что, скорее всего, приведет к наращиваю темпов экспорта в начале 2021 года. Однако в то же время именно это обстоятельство может привести к итоговому и крайне нежелательному для отрасли введению экспортной пошлины. Пока же можно констатировать о том, что доля внутреннего потребления подсолнечного масла в РФ выросла, о чем свидетельствуют сократившиеся поставки подсолнечного масла на экспорт в сентябре-декабре 2020 (0,8 млн тонн, -25% к тому же периоду прошлого года) при сохранении прежних темпов производства. Доля экспорта масла в начале сезона 20/21 составляет 40% от общего объема производства против 54% годом ранее.

Рапс

Мировой урожай рапса, повторяя негативный сценарий прошлого сезона, в 2020 г. снова оказался низким и едва ли превысит 68,5-69 млн тонн (69,3 млн тонн - в 2019, 73 млн тонн – в 2018 г.). Причем текущий прогноз строится с учетом весомой прибавки производства в Австралии, тогда как в странах, являющимися традиционными лидерами по экспорту семян рапса и канолы наблюдается сокращение валового сбора (Канада - на 3-5%; Украина - на внушительные 28%). Все это вкупе с общей растущей ценовой тенденцией на мировом масличном рынке приводит к существенному росту цен на рапс, которые в долларовом эквиваленте превысили 500 $/т впервые с 2013 года (европейская биржа Matif).

В России при этом валовый сбор рапса показал новый рекорд, достигнув почти 2,6 млн тонн в зачетном весе (+25%) как за счет неожиданно высокой урожайности, так и за счет существенного увеличения площадей под озимым рапсом в регионах Юга и Северо-Запада. Данное обстоятельство стало большим подспорьем для переработчиков ЮФО, которые смогли в июле-августе 2020 полноценно загрузить свои мощности сырьем, так как рынок в тот период остро ощущал нехватку подсолнечника. Подчеркнем, что РФ впервые сравнялась с Украиной по объему производства рапса, где в этом сезоне урожай, напротив, сократился из-за засухи.

Увеличение предложения рапса в РФ, с одной стороны, позволило повысить загрузку отечественных предприятий (0,35 млн тонн рапсового масла произведено в РФ за июль-декабрь 2020, +20%), с другой, - отразилось в росте объема экспортных отгрузок сырья, который за июль-декабрь 2020 достиг 0,5 млн тонн, что выше, чем по итогам всего сезона 19/20 и близко к рекордному объему сезона 18/19 (0,56 млн тонн). Однако с января 2021 года в силу вступит 30% пошлина на вывоз рапса, о чем было объявлено Правительством РФ, что, несомненно, существенно снизит темп вывоза сырья из РФ во второй половине сезона. Установление экспортной пошлины может сказаться на снижении уровня закупочных цен в РФ, которые в начале декабря достигали пика в 41-42 рубля за кг с НДС на Европейской части РФ (+70% к декабрю 2019), однако это не столь ощутимо повлияет на рынок в отличие от аналогичных мер по подсолнечнику и сое, так как переработчики рапса РФ уже преимущественно обеспечены сырьем на больший отрезок сезона.

Несмотря на весомый рост производства рапсового масла в 2020, объем экспортных отгрузок увеличился не так значительно: за июль-декабрь 2020 чистый экспорт (без учета объемов из Беларуси, предназначенных для реэкспорта) составил 0,33 млн тонн (+5%), что объясняется ростом потребления рапсового масла внутри РФ. Данное обстоятельство вытекает из того, что осенью 2020 года рапсовое масло на российском рынке стало стоить дешевле подсолнечного из-за превышающего роста цен на последнее, что сделало рапсовое масло более выгодным для некоторых сегментов отечественных потребителей, чего не отмечалось долгие годы. Общий экспорт (чистый) рапсового масла на конец сезона 20/21 может достичь 0,62 млн тонн (+10%) при производстве 0,72 млн тонн (+20%), что позволит РФ сохранить и укрепить второе место в мире среди экспортеров рапсового масла (после Канады).

Важно упомянуть о рынке рапсового шрота. По оценкам ИКАР, в сезоне 20/21 его производство в РФ впервые может перешагнуть рубеж в 1 млн тонн, что позволит, с одной стороны, нарастить внутреннее потребление (до 0.81 млн тонн, +10%), с другой – существенно увеличить отгрузки на экспорт (чистый экспорт по итогам сезона может достичь 0,22-0.24 млн тонн).

Нишевые культуры

Посевные площади под масличным льном в 2020 г. увеличились на 26% и составили 1,03 млн га. Отметим дальнейший рост интереса к этой культуре со стороны аграриев ПФО, УФО и особенно СФО, где посевы выросли на 66%. По оценкам ИКАР, производство льна по РФ может достигнуть рекордных 0,77-0,79 млн тонн.

Мировые цены на лен, следуя общему тренду на рынке масличных, большую часть года находились в стадии роста и достигли многолетних максимумов. Льняное масло подорожало к декабрю 2019 на 47% и котируется на отметке 1380 $/т (базис Роттердам), семена льна торгуются выше 675 $/т (Гент, Бельгия), что на 35% превышает котировки прошлого года. Российские цены в силу высокой экспортоориентированности отечественного рынка также стремительно укреплялись и продемонстрировали исторические рекорды, перешагнув отметку 45 руб./кг с НДС в Центральном и Сибирском регионах (+85-90%).

Экспортные отгрузки семян льна из РФ за август-декабрь 2020 г. превысили 330 тысяч тонн, что повторяет темпы аналогичного периода прошлого сезона. Рост предложения сырья в РФ отразился в очередной индексации объема внутренней переработки, которая по итогам августа-декабря 2020 года показала рост на 17%. Лидерами среди регионов стали Калининградская, Ростовская, Липецкая, Омская области, а также Алтайский край. При этом экспорт льняного масла в сезоне 20/21 достиг 14 тысяч тонн, что составляет 78% от общего объема производства.

Другие нишевые масличные культуры в текущем сельхоз году остались слабо востребованными у российских аграриев: площади под горчицей сократились почти вдвое до 207 тыс. га, под рыжиком - на 32% до 52 тыс. га