Для продажи сои три причины

Актуальны короткие позиции по мартовским контрактам сои на коррекциях с целью $9,20 к моменту экспирации.

23.01.2015

Источник: http://investcafe.ru/

Комбаев Олег

В прошлом обзоре сои CBOT я делал прогноз о начале снижения котировок сои с января, и вот 15 января котировки ее фьючерсов с поставкой в марте опустились ниже психологического барьера $10 за бушель, что технически подтверждает начало нового направленного нисходящего движения цены.

На сегодня я выделяю три фактора, определяющих дальнейшее изменение цены сои на бирже CBOT: балансы, экспорт и погодные условия в Бразилии.

Балансы

Январский отчет Минсельхоза США подвел итоги уборочной кампании сои в стране. Урожай составил 108,01 млн тонн. Это абсолютный рекорд: предыдущий максимум превышен на 18,6%. Потенциал экспорта оценивается в 48,17 млн тонн, и это тоже рекордный показатель. Прогнозные конечные остатки прогнозируются также на максимальном уровне — 11,16 млн тонн.

Мировые прогнозы производства сои также улучшились. Производство должно достигнуть 314,37 млн тонн (+0,5%). Конечные остатки оцениваются в 90,78 млн тонн (+1,01%), и это самый высокий показатель за всю историю.

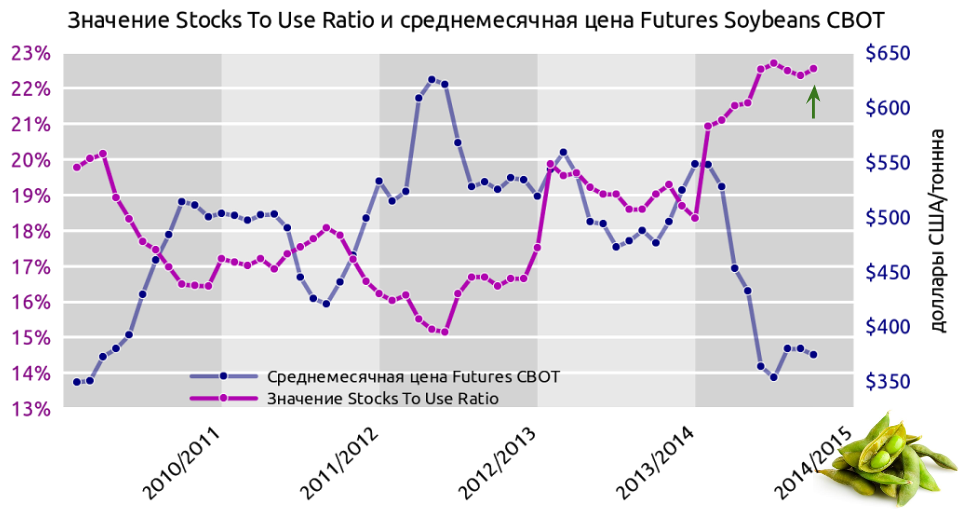

Мировой показатель Stocks To Use Ratio (отношение прогнозных конечных остатков к сумме внутреннего потребления и экспорта) вырос. Это указывает на смещение баланса между мировым спросом и предложением в сторону последнего и на потенциальную завышенность текущей цены сои относительно мировых балансов.

Источники: Stock To Use Ratio, данные бирж (цены), расчеты Инвесткафе на основе прогнозов Минсельхоза США.

Прогноз общего мирового предложения повышен, хотя прогноз мирового спроса на сою практически не изменился.

Экспорт США

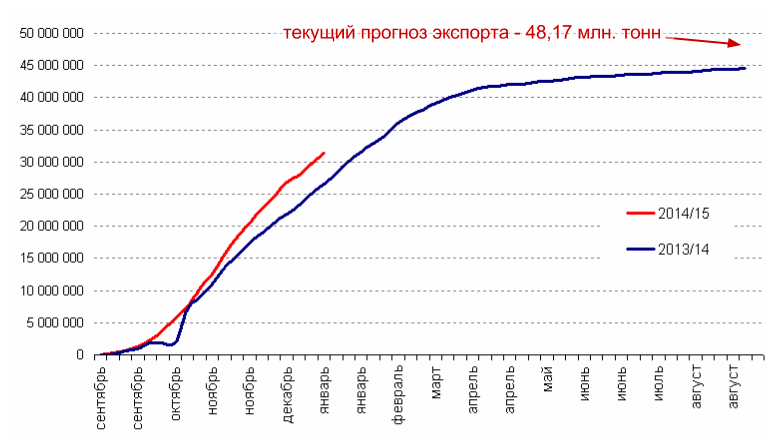

Динамика экспорта — наиболее понятный и устойчивый показатель текущего спроса на продукцию. Текущий прогноз экспорта в США оценивается в 48,17 млн тонн, что на 7,5% выше прошлогоднего показателя.

Накопительный экспорт сои в США (млн тонн)

Источник: данные Минсельхоза США.

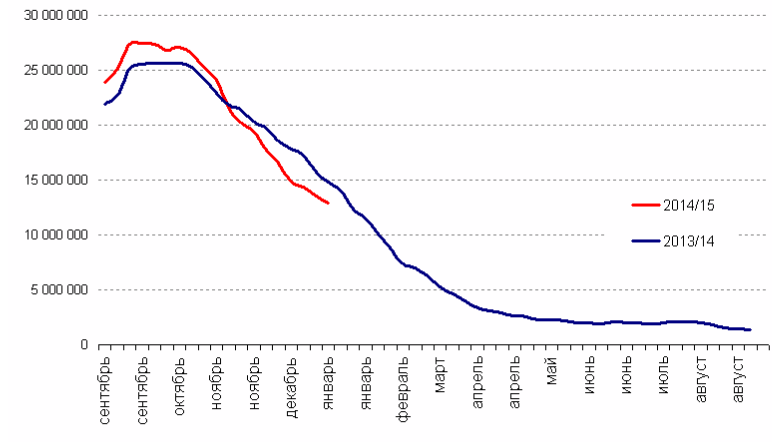

На текущий момент США продали за рубежом 31,4 млн тонн сои, и этот показатель на 11% выше, чем в прошлом году на аналогичную дату. Темп экспорта указывает на устойчивый текущий спрос на американскую продукцию, однако я обоснованно полагаю, что при неизменности цены он замедлится в будущем. Для подтверждения моей точки зрения привожу показатели законтрактованных к поставке объемов сои (outstanding sales).

Источник: данные Минсельхоза США.

Как видим, ситуация не изменилась с прошлого месяца, общий текущий объем законтрактованной к поставке сои на 7,5% ниже показателя прошлого года — это по-прежнему указывает на нежелание импортеров фиксировать цену на поставку в будущем. Дополнительно проблем экспорту в США приносит относительно высокий курс доллара.

Погода в Бразилии

Сейчас ключевым фактором будущего снижения стали погодные условия в Бразилии.

Бразилия — второй производитель сои после США. Объемы урожая в Штатах уже обнародованы. Актуальной интригой остается бразильский показатель, потому что текущий прогноз мирового производства предполагает, что он достигнет рекордного уровня 94 млн тонн.

В течение последнего месяца осадки на юго-востоке Бразилии были существенно ниже нормы. Юго-восток не является главным регионом выращивания сои в стране, однако для рекордного урожая условия должны быть приемлемыми во всех регионах.

Текущий прогноз метеорологов благоприятный: к концу января блокирование воздушных масс, влияющих на уменьшение осадков, прекратится, принеся необходимый дождь.

Я считаю, что фундаментальные факторы, определяющие долгосрочную текущую цель рынка сои на бирже CBOT на уровне $9 за бушель, остаются в силе. Преодоление технического уровня $10 за бушель — негативный знак для рынка. Я рекомендую открывать короткие позиции на коррекциях с целью достижения мартовскими контрактами сои (тикер ZS H15) уровня $9,20 к моменту его экспирации.