Рапс с переменной скоростью движется вверх

В перспективе одного-двух месяцев котировки фьючерсов на рапс будут консолидироваться в диапазоне 350-360 евро за тонну.

25.02.2015

Источник: http://investcafe.ru/

Комбаев Олег

Котировки фьючерсов рапса на европейской бирже MATIF (EURONEXT), достигнув локального четырехлетнего минимума в середине прошлого календарного года, на текущий момент выросли на 15%. В своем прошлом обзоре перспектив цены рапса я прогнозировал достижение диапазона 360-380 евро/тонна в горизонте шести месяцев. В конце января цена коснулась нижней границы прогнозируемого коридора, и я предлагаю сделать update текущей ситуации на рынке рапса.

Мировые балансы

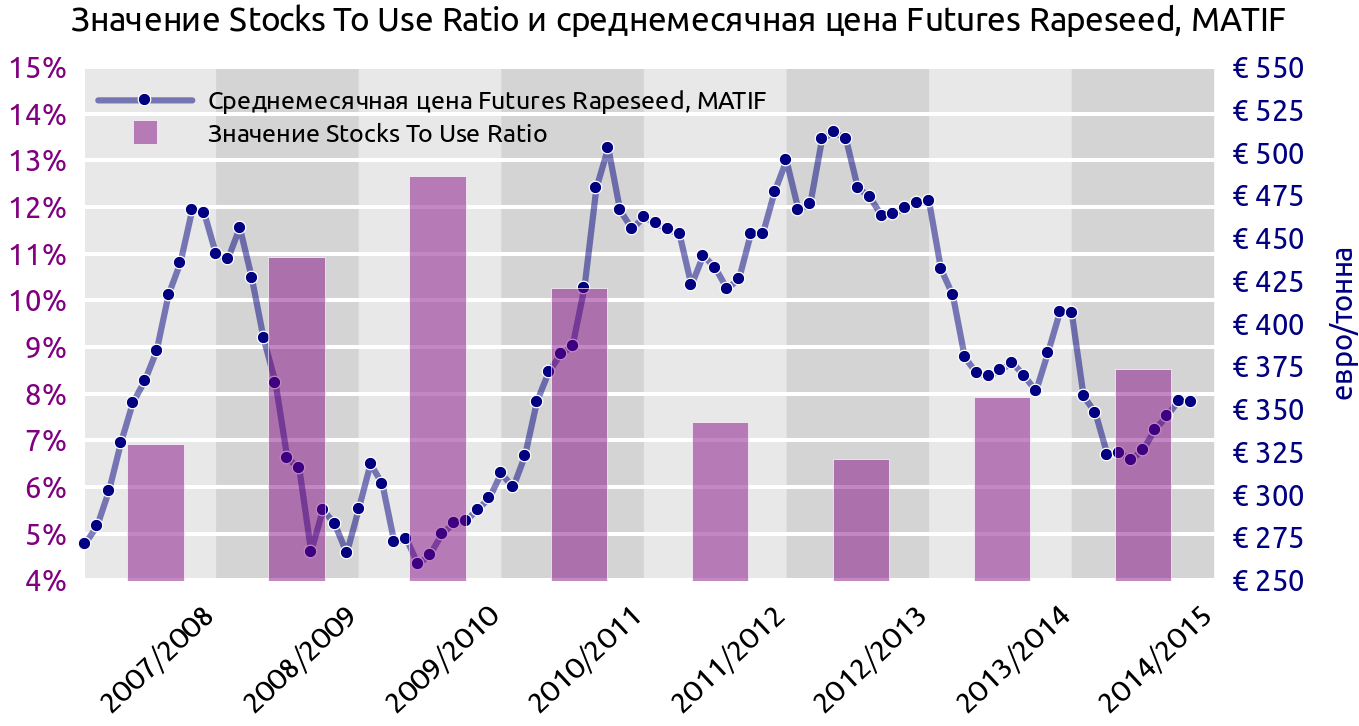

Последний официальный прогноз Минсельхоза США оценивает мировые балансы рапса пересмотрены ниже, чем ранее, однако по сравнению с предыдущим годом прогнозируется рост. Ожидается, что производство вырастет на 0,13%, до 71,24 млн тонн, по сравнению с сезоном 2014/2013. Прогноз потребления повышен до 70,6 млн тонн, или почти на 2% по отношению к предыдущему маркетинговому году. В то же время ожидается повышение мировых конечных запасов рапса на 7,5%, до 7,19 млн тонн. Рассматривая комплексный показатель Stocks To Use Ratio (отношение прогнозных конечных остатков к сумме внутреннего потребления и экспорта) отмечу, что его значение за последние три месяца увеличилось с 7,34% до 8,51%. Это указывает на то, что балансы рапса в мире стали менее напряженными преимущественно за счет роста конечных остатков.

Источники: среднемесячные цены на ближайшие фьючерсы рапса на бирже MATIF (EURONEXT). Stocks To Use Ratio сформирован на основе мировых оценок и прогноза Минсельхоза США

Из вышеизложенного можно сделать вывод, что в текущем маркетинговом году предложение рапса покрывает повышение спроса и при этом запасы его увеличиваются.

Давление со стороны сои

Рапс не основная масличная культура в мире. Первое место в мировой структуре производства масличных культур занимает соя (59%), рапсу отведено лишь 13%. Учитывая, что данные культуры являются сырьем для производства растительных масел, которые в определенной степени взаимозаменяемы, цены на сою и рапс подвержены корреляции.

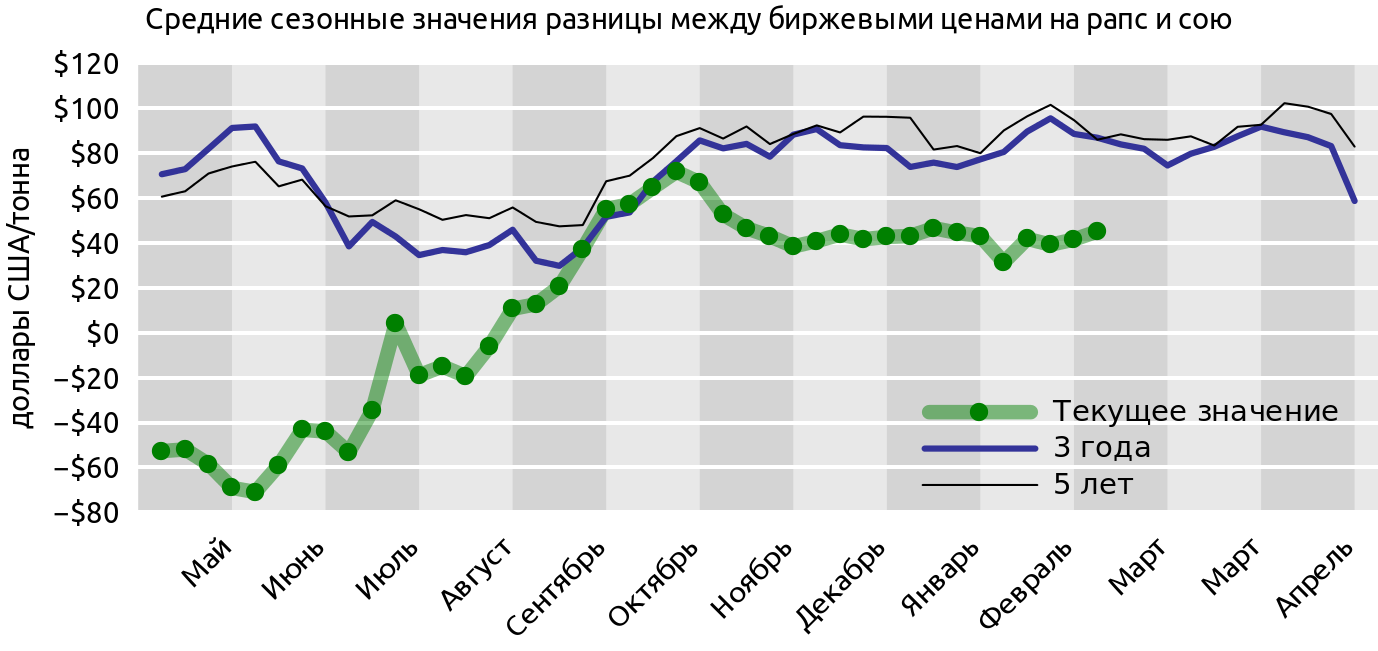

Источник: данные бирж

Судя по текущему значению разницы между биржевыми ценами на рапс (MATIF) и сою (CBOT) на графике выше (цены приведены к единой единице измерения $/тонна) можно отметить, что текущее значение разницы между ценами ниже своих средних, что свидетельствует о текущей несбалансированности котировок рапса и сои.

Отчасти данный дисбаланс объясняется ослаблением курса евро в результате запуска программы количественного смягчения в еврозоне. Однако дисбаланс присутствует и для нахождения равновесного состояния: цена рапса должна подняться и/или цена сои — снизиться. Учитывая мой краткосрочный прогноз для сои, я ожидаю, что данный дисбаланс будет снижен преимущественно за счет снижения цены на сою.

Риски 2015/16 маркетингового года

Крупнейшим производителем рапса в мире является Европейский Союз, который обеспечивает 33,8% мирового производства. Рапс используется для производства рапсового масла, биодизельного топлива и корма для животных. Текущий маркетинговый год, по данным Минсельхоза США, ознаменовался рекордным урожаем рапса в ЕС: производство выросло на 14% по отношению к предыдущему году, до рекордного значения 24,077 млн тонн. Официального прогноза американского ведомства на 2015/16 маркетинговый год пока нет. Однако европейские эксперты оценивают перспективы скептически. Французская исследовательская компания Strategie Grains отмечает, что рапс в Западной Европе развивается в целом хорошо, но мягкая осень ускорила рост растений, что зимой делает их уязвимыми для заморозков, и даже незначительные морозы могут нанести серьезный вред посевам. Кроме того, введенный Европейской комиссией запрет на использование инсектицидов на основе неоникотиноидов, которые пагубно влияют на пчел, обещает нанести серьезный удар производству рапса в европейских странах в следующем маркетинговом году. Прочие средства защиты против вредителей рапса малоэффективны, так что посевы европейского рапса, вероятно, могут сильно пострадать, и его средняя урожайность будет ниже прошлогодней, что повлечет за собой рост себестоимости масличной и, вероятно, рыночных цен на нее. Ввиду перечисленных рисков исследовательская компания Strategie Grains прогнозирует снижение посевных площадей под рапсом на 3% в будущем сезоне, и соответственно снижение производства рапса в Европе на 10%, до 21,6 млн тонн. При этом спрос на рапс в Европе остается стабильно высоким: 24,9 млн тонн.

Таким образом, указанные факты являются будущими поддерживающими факторами для цен на европейский рапс.

Подводя итоги, отмечу, что в текущем маркетинговом периоде собран рекордный урожай рапса, и это позволило нарастить мировые запасы этой масличной культуры. На текущий момент рекордный урожай сои также давит на цену, хотя и не очень сильно, учитывая текущий дисбаланс цен.

Я считаю, что до начала уборочной кампании под давлением сои серьезно подорожать рапсу не удастся. Но с приближением начала сезона сбора урожая в Европе в случае подтверждения указанных рисков для урожая рапса в будущем маркетинговом году, вполне возможно мы увидим начало нового повышательного тренда.

Учитывая все вышеизложенное, я считаю, что в перспективе одного-двух месяцев под давлением рынка сои цена фьючерса на рапс на MATIF (EURONEXT) будет консолидироваться в диапазоне 350-360 евро за тонну. До конца 2-го квартала под воздействием перечисленных рисков и снижения курса единой валюты я прогнозирую движение цены к уровню 370-380 евро.