Мясной сектор сослужил Русагро добрую службу

Введение РФ специальных экономических мер в отношении ряда стран, а также девальвация национальной валюты создали условия для достижения рекордных финансовых результатов в 2014 году Группой Русагро.

24.04.2015

Источник: http://investcafe.ru/

Комбаев Олег

Генеральный директор Группы Русагро охарактеризовал 2014 год как лучший для компании. С этим сложно спросить, так как ей внешние факторы позволили продемонстрировать рекордные финансовые показатели.

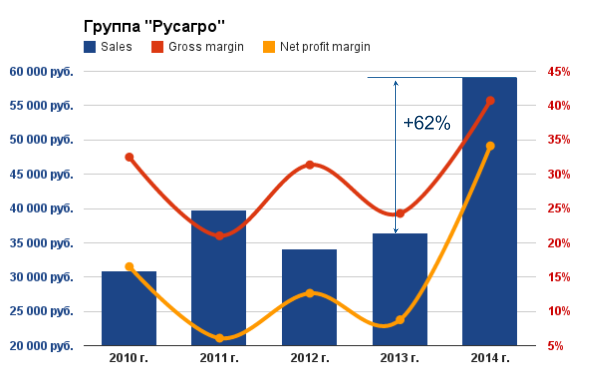

Выручка Русагро по итогам прошлого года достигла 59,1 млрд руб., что означает 62%-й рост показателя. Для сравнения: годовой прирост выручки Черкизово составил 30%, а Мираторга — 38%. В структуре выручки Русагро наилучший результат показал мясной сегмент — +139%, рост выручки сахарного сегмента составил лишь 32%.

Основной причиной рекордного роста мясного сегмента явились главным образом внешние факторы. Во-первых, выявление вируса африканской чумы свиней послужило поводом к запрету поставок свинины с территории ЕС начиная с 30 января 2014 года. До ограничений ЕС являлся одним из главных поставщиков свинины в Россию. Во-вторых, указом президента РФ от 6 августа 2014 года «О применении отдельных специальных экономических мер в целях обеспечения безопасности Российской Федерации» без переходного периода был введен полный запрет на ввоз в РФ некоторых видов сельскохозяйственной продукции (в том числе и свинины) из ряда стран-экспортеров. Поскольку полностью и быстро заместить выпавшие объемы импорта за счет альтернативных поставщиков не удалось, внутренний рынок РФ столкнулся с дефицитом свинины, и как следствие — отреагировал повышенным спросом и ростом цены. По данным компании, средняя цена свинины в 2014 году прибавила 49%. Также рост внутренних цен коснулся и зерновых культур, но уже по причине девальвации рубля и повышения спроса со стороны экспортно-зерновых компаний. Отмечу, что в данном случае Группа Русагро опять оказалась в выигрыше, поскольку контролирует 460 тыс. га земли и имеет возможность в существенной мере самостоятельно покрывать свои потребности в кормовом зерне (чего не скажешь о мелких производителях свинины).

Таким образом, преимущественно за счет роста цены и спроса объем валовой прибыли Русагро составил 24,081 млрд руб. (+172% г/г). На увеличение прибыли также оказала влияние переоценка биологических активов в связи с упомянутым ростом цен. Прирост справедливой стоимости биологических активов группы составил 12,2 млрд руб. (в 3,5 раза больше оценки 2013 года).

Темп роста косвенных расходов Русагро оказался гораздо меньше темпов роста прибыли. Расходы, связанные с реализацией и дистрибуцией, выросли на 50%, административные расходы — на 14%. Операционная прибыль Русагро составила 16,8 млрд руб. (+28,5%), однако за счет переоценки стоимости финансовых активов в результате изменения курсовой разницы чистая прибыль составила 20,1 млрд руб. (+34%).

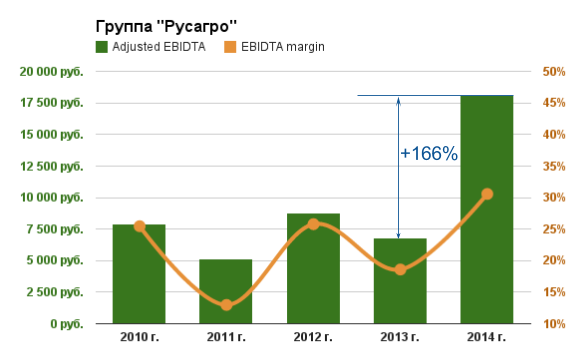

Скорректированная EBIDTA Русагро выросла на 166%, до 18,07 млрд руб. EBIDTA margin компании достигла 31%, что является хорошим результатом на фоне Черкизово (24%) и Мираторга (31,3%). Стоит отметить, что рост EBIDTA мясного сектора составил внушительные 412%.

Источник: отчетность компании, расчеты Инвесткафе (ед. изм. — млн руб.).

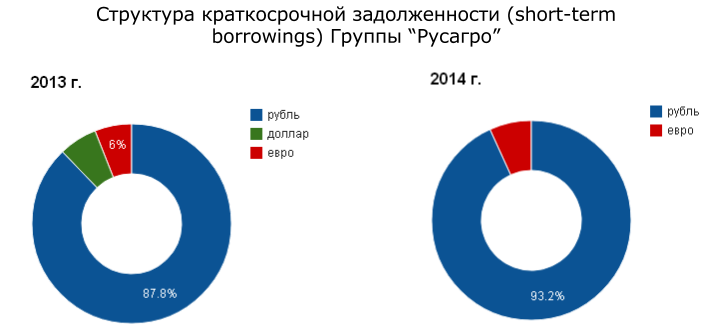

Компания существенно улучшила свою ликвидность. Во-первых, на 31% снизился совокупный объем краткосрочной и долгосрочной задолженности, во-вторых, структура текущего долга выражена преимущественно в рублях и незначительно в евро.

Источник: отчетность компании.

Учитывая 10,3 млрд руб., которые находятся на счетах Русагро, а также 8,3 млрд руб. в виде краткосрочных вложений, чистый долг компании составил 3,6 млрд руб. Отношение чистого долга к EBIDTA равняется 20% против 215% в прошлом году.

Основываясь на достигнутых результатах и дивидендной политике, совет директоров Русагро рекомендовал годовому собранию акционеров утвердить дивиденды за 2014 год в размере 5,063 млрд руб. Если учесть акции, по которым не начисляются дивиденды, то можно подсчитать, что выплата на одну бумагу составит 130,03 руб. (дивиденды Черкизово за 2014 год — 2,4 млрд руб., или 54,6 руб. на одну акцию).

Рассуждая о будущих перспективах Русагро, в первую очередь необходимо оценить дальнейшее влияние внешних факторов, которые оказали поддержку холдингу в минувшем году. Упомянутый запрет на ввоз в РФ свинины из ряда стран-экспортеров истекает 6 августа. Учитывая зеркальный характер данной меры, сложно представить снятие запрета Россией в одностороннем порядке без отмены западных санкций. Я считаю, можно прогнозировать продление срока действия запрета, а значит, искусственные условия повышенного спроса на свинину сохранятся. В таких условиях правильным ходом для холдинга станет количественное расширение производства, что он и делает. В текущем году компания приступает к реализации инвест-проекта Приморский бекон, в рамках которого предполагается строительство свиноводческого комплекса мощностью 90 тыс. тонн свинины в живом весе, а также комплекса по производству комбикормов и цеха утилизации. С учетом планов холдинга достичь в текущем году производства свинины на уровне 200 тыс. тонн, запуск Приморского бекона обеспечит 45%-й рост производства. Особенно привлекательным является включение данного проекта в государственную программу финансирования с эффективной процентной ставкой ниже 4%.

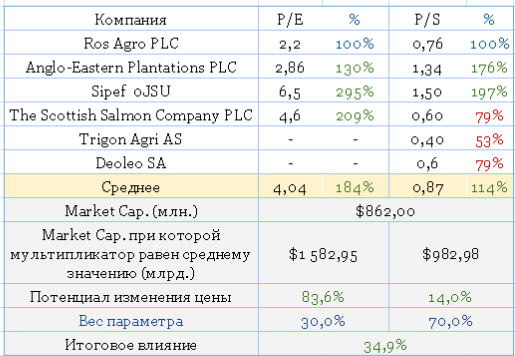

Текущие мультипликаторы компании указывают на существенную недооценку ее акций, что, впрочем, неудивительно для российских компаний на западных биржах. Однако, учитывая избыточную финансовую ликвидность компании и планы по развитию наиболее быстро растущего в данный момент мясного сектора, можно ожидать достижения более справедливой стоимости акций Русагро в будущем.

Источник: Bloomberg.

Рекомендация по акциям Русагро на Лондонской фондовой бирже — «покупать», потенциал роста — 35%, горизонт прогнозирования — 1 год.