Аграрный передел: как Россия и Украина теснят США в экспорте продовольствия

Соединенные Штаты постепенно теряют статус «житницы мира».

16.09.2015

Источник: http://forbes.net.ua/

Дмитрий Горшунов, генеральный директор «Bunge Украина»

В сентябрьском отчете о мировых рынках зерновых и торговле ними Министерство сельского хозяйства США увеличило свой прогноз относительно производства пшеницы – в сезоне 2015/2016 урожай этой культуры в мире должен достичь рекордных 731,6 млн тонн.

В нынешнем маркетинговом году России, скорее всего, не удастся повторить достижение предыдущего отчетного периода, когда ее экспорт пшеницы (22,8 млн тонн) впервые опередил результат США (22,75 млн тонн). В сезоне 2015/2016 поставки этих стран за рубеж ожидаются на уровне 23 и 25 млн тонн соответственно. Украина, согласно прогнозам американских аналитиков, произведет 13,5 млн тонн пшеницы.

Тем не менее, выход России в лидеры по поставкам этой культуры уже не за горами. В последние десятилетия РФ и США демонстрируют противоположную динамику в производстве и экспорте пшеницы. Аналогичная ситуация для Соединенных Штатов наблюдается и на других ключевых продовольственных рынках.

Почему крупнейшие импортеры сельхозтоваров все чаще переходят на продукцию производителей Черноморского региона, и каково место Украины в этом тренде, Forbes пояснил генеральный директор компании «Bunge Украина» Дмитрий Горшунов.

В последние годы США испытывают довольно жесткую конкуренцию со стороны других стран практически на всех рынках продовольственных товаров. Так, доля США в экспорте кукурузы в последние годы существенно сократилась под натиском стран Латинской Америки и Украины.

Важную роль здесь играет не только стремительно выросшее производство кукурузы в этих странах, но также ослабление их валют по отношению к доллару США, что, в свою очередь, повышает конкурентоспособность местной продукции. Американская кукуруза уступает позиции бразильской на рынках Азии (Японии, Индонезии, Малайзии и Вьетнама). Нельзя не отметить и усилившиеся позиции Украины в поставках кукурузы в Китай (в завершившемся сезоне мы были поставщиком кукурузы №1 в Китай).

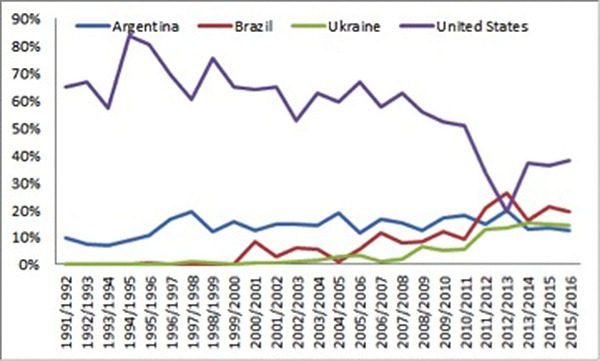

Мировой экспорт кукурузы

Источник: Министерство сельского хозяйства США

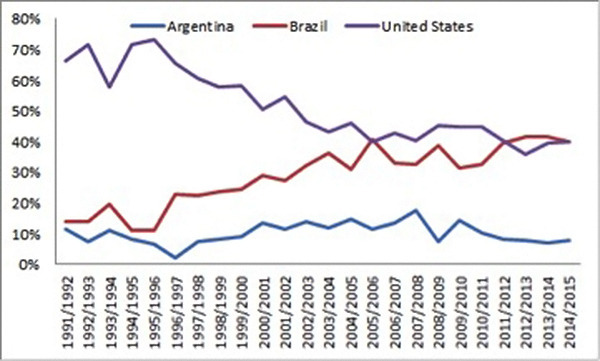

Аналогичная ситуация наблюдается и в соевом секторе. С недавнего времени США больше не являются экспортером сои №1 в мире, уступив свое место Бразилии, в то время как Латинская Америка усиливает свои позиции практически на всех ключевых рынках (в первую очередь в Европе и в Китае).

Мировой экспорт сои

Источник: Министерство сельского хозяйства США

Еще один удар по конкурентоспособности американской продукции – это укрепление курса доллара. Стоимость производства тонны пшеницы в США и без того намного выше, чем в Украине или РФ.

Одновременно с подорожанием доллара экспортеры в Украине и РФ находятся в более выгодной позиции, поскольку могут предлагать отечественным фермерам более низкие за счет курсовой разницы закупочные цены в национальной валюте, обеспечивая при этом сельхозтоваропроизводителям достаточный уровень доходности.

Если Федеральная резервная система примет решение поднять учетную ставку, еще больше поддерживая доллар, это станет понижательным сигналом для рынка. Однако делать однозначный вывод о сокращении доли США в экспорте продовольствия в таком случае все же не стоит: следует рассматривать конкретную ситуацию в конкретном регионе, равно как и соотношение доллара к другим валютам.

Черноморский прорыв

Наиболее радикальное снижение рыночной доли США произошло на рынке пшеницы. К некогда безоговорочному лидеру экспорта этой культуры уже вплотную приблизилась Россия. Вероятно, в ближайшее время спрос на американскую пшеницу продолжит снижаться, поскольку в США накоплены ее большие переходящие запасы. Аналогичная ситуация наблюдается в странах ЕС и, в меньшей степени, в России.

Кроме того, прогнозы производства пшеницы в предстоящем сезоне довольно оптимистичны, то есть фактически импортеры будут иметь возможность закупать зерно у более дешевых поставщиков. Скорее всего, данная тенденция сохранится до тех пор, пока мир не столкнется с дефицитом пшеницы, чего в ближайший год не предвидится.

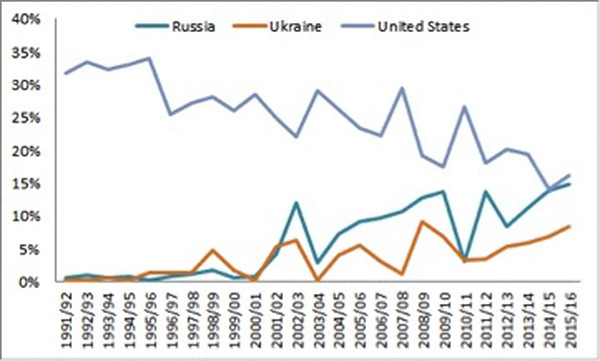

Мировой экспорт пшеницы

Источник: Министерство сельского хозяйства США

Для американской пшеницы сегодня действительно сложилась довольно непростая ситуация практически на всех экспортных направлениях. По нашим оценкам, при актуальных ценах у американских фермеров еще есть запас прочности, позволяющий не нести убытки, но сложившаяся конъюнктура постепенно заставляет их задумываться о перераспределении площадей под кукурузу и сою.

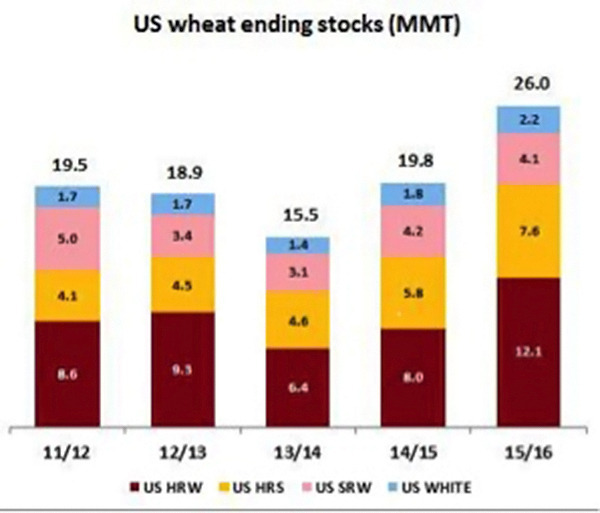

Однако наиболее экспортно ориентированный класс американской пшеницы – HRW – выращивается преимущественно в засушливых южных штатах (Техас, Оклахома, Канзас), где выпадает недостаточное количество осадков для эффективной культивации кукурузы или сои, соответственно, существенно сократить площади под пшеницей местным фермерам не позволяют климатические ограничения. Таким образом, в новом сезоне мы прогнозируем дальнейшее накопление переходящих запасов пшеницы в США.

Импорт американской пшеницы всех классов

Источник: Министерство сельского хозяйства США

Переходящие запасы пшеницы в США

Источник: Министерство сельского хозяйства США

Российский фактор

В России за последние 20 лет производство пшеницы удвоилось – с 30 до 60 млн тонн в год. При этом внутреннее потребление осталось более-менее стабильным, на уровне 35-40 млн тонн. Для сравнения, на протяжении данного периода в США урожаи пшеницы имели тенденцию к снижению. Так, если в 1990-х годах Соединенные Штаты производили в среднем 65 млн тонн пшеницы в год, то за последние 10 лет их урожаи чаще приближались к отметке в 58 млн тонн. Площади под этой культурой также постепенно сокращаются в пользу кукурузы и сои.

Развитие производства пшеницы в России обусловили два фактора. Во-первых, постепенный прогресс в используемых агротехнологиях, что в особенности характерно для регионов, близких к рынкам сбыта (юг, центр РФ). Это позволяет фермерам получать неплохую доходность при высоком качестве этой культуры. Второй немаловажный фактор для усиления конкурентоспособности пшеницы из РФ – это относительная близость к основным рынкам сбыта (Ближний Восток и Северная Африка, Турция, Тропическая Африка). С одной стороны, это позволяет экономить на фрахте, с другой – сокращает время поставки товара, что зачастую еще более привлекательно для импортеров.

Усилению позиций стран Черноморского региона способствует и падение стоимости фрахта во всем мире (за последний год Baltic Dry Index – индекс стоимости перевозок судами типов Panamax, Hendymax и Capesize – снизился на четверть).

Главная причина нисходящего тренда – переизбыток предложения судов (так, только за последний год в мире было построено 150 новых судов класса Handymax/Panamax). Не последнюю роль играет и то, что стоимость фрахта тесно связана с темпом экономического роста Китая, поскольку значительная часть морских грузоперевозок (включающая руду, уголь) происходит с участием Поднебесной. В последнее же время экономика Китая не оправдывает ожиданий, соответственно, объемы грузоперевозок в данном направлении снижаются, что приводит к переизбытку предложения фрахта на глобальном рынке, а значит, и снижению цен на данную услугу.

Экспорт пшеницы в Украине и России

Безусловно, Украина и Россия – конкуренты на мировом рынке пшеницы. Географическая близость приводит к тому, что мы соревнуемся за одни и те же рынки в одно и то же время. При этом стоит признать, что российская пшеница, как правило, более качественная, в то время как значительную долю украинского экспорта составляет фураж. Поэтому двум странам фактически удалось занять свои ниши: Россия преимущественно покрывает мукомольный спрос стран-импортеров, украинский экспорт же нацелен в большей мере на животноводческий сектор.

В течение длительного периода развитие производства пшеницы в Украине и России шло параллельными темпами: обе страны успешно интенсифицировали свое сельское хозяйство, наращивая экспортный потенциал. Однако в середине 2000-х годов Украина пошла путем диверсификации сельскохозяйственного производства, перераспределив значительные площади под выращивание кукурузы и сои. Россия же в силу климатических и экономических причин продолжала концентрироваться на традиционной для себя пшенице. Таким образом, в последнее десятилетие доля Украины в мировом экспорте пшеницы значительно уступала российской.

Однако следует отметить, что в течение последних 15 лет украинская пшеница открыла для себя новые рынки, и на данный момент ее экспорт хорошо диверсифицирован по направлениям. Если в начале 2000-х украинская пшеница потреблялась преимущественно нашими соседями в лице стран ЕС, а также государств Ближнего Востока и Северной Африки (на эти регионы суммарно приходилось до 80% объемов отечественного экспорта), то в последние годы география поставок нашей пшеницы существенно расширилась. Так, в сезоне 2014/2015 более четверти всего экспорта пришлось на страны Азии, значительная доля отправляется также в страны Тропической Африки (10%).

Не пшеницей единой

Важно понимать, что пшеница для Украины – всего лишь одна из статей экспорта. С точки зрения торговой выручки наиболее важными в сезоне 2014/2015 были следующие культуры: кукуруза (до $3,2 млрд), та же пшеница (свыше $2,2 млрд), соя ($920 млн), ячмень ($880 млн), рапс ($800 млн). Кроме того, $3 млрд Украина заработала на экспорте подсолнечного масла, и еще $820 млн – на экспорте продуктов переработки масличных (шроты и лузга).

Ослабление гривны и снижение стоимости фрахта позволили украинскому агросектору успешно конкурировать на многих мировых рынках, существенно расширив географию поставок. Так, значительно вырос экспорт украинской пшеницы в страны Азии (Таиланд, Индонезию, Филиппины, Бангладеш). В 2014/2015 маркетинговом году азиатские страны (Китай, Южная Корея, Япония) также впервые стали основным направлением для экспорта украинской кукурузы (33% в объемах внешних поставок), опередив страны ЕС (30%).

Открывшийся рынок ячменя Китая стал важным «дополнением» к традиционным для Украины странам Ближнего Востока (в начавшемся сезоне 30% украинского ячменя было отгружено в Китай). Подобные тенденции наблюдаются и в географии поставок рапса: помимо традиционного рынка ЕС, существенно возросли поставки в Пакистан и ОАЭ.

В то же время затяжное падение мировых цен на сельхозпродукцию, вызванное рядом урожайных лет и, как следствие, переизбытком мирового предложения над спросом для большинства товаров, является важным вызовом для Украины. Чтобы выжить в условиях падения цен и сохранить позиции на ключевых рынках, отечественной аграрной отрасли следует сосредоточиться на повышении эффективности.