Соя полна загадок

У фьючерсов на сою сложились предпосылки для достижения ценового уровня $8 за бушель, после чего котировки могут начать консолидироваться.

17.11.2015

Источник: http://investcafe.ru/

Комбаев Олег («Инвесткафе»)

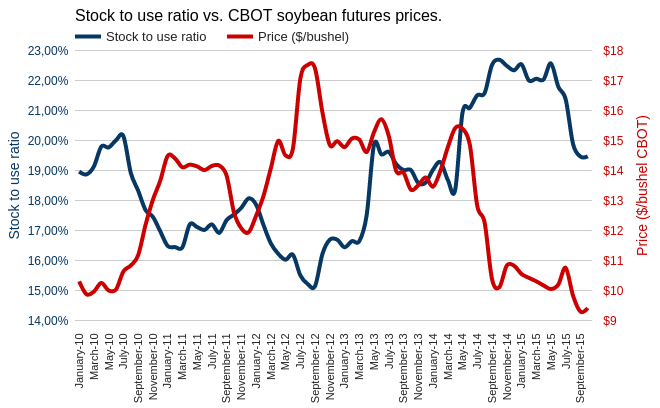

USDA в седьмой раз пересмотрело мировые конечные остатки сои. Если в мае министерство прогнозировало их на уровне 96,21 млн тонн, то к ноябрьскому отчету оценка скатилась до 82,86 млн тонн. При этом прогноз экспорта увеличился с 121,98 млн тонн в мае до 129,08 млн тонн в ноябре. С 304,28 млн тонн в мае до 312,33 млн тонн на текущий месяц повышена и оценка годового потребления. Как результат, глобальный показатель stock to use ratio (отношение прогнозных конечных остатков к сумме потребления и экспорта) не соответствует текущему ценовому уровню. Это характеризует рынок сои как «бычий».

Источник: данные USDA, графика Инвесткафе.

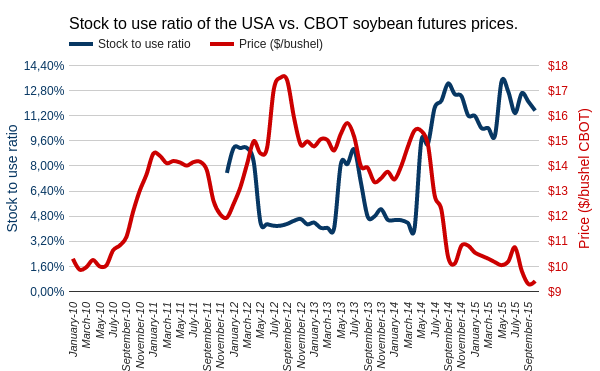

Между тем ситуация с соей в США скорее «медвежья». Сбор урожая этой культуры здесь практически завершен: по последним данным убрано 95% площадей. В связи с этим данные ноябрьского прогноза можно считать максимально близкими к финальным. Так, в текущем году урожай сои в США составил 108,35 млн тонн, что практически совпадает с первой оценкой текущего МГ, данной в апреле, и является рекордным показателем. Конечные остатки ожидаются на уровне 12,65 млн тонн, и это самый высокий показатель за последние девять лет. Текущий экспортный потенциал американских экспортеров оценивается в 46,68 млн тонн, что на 3,49 млн тонн ниже, чем в прошлом маркетинговом году. Коэффициент stock to use ratio по Штатам демонстрирует уровень, близкий к рекордному. А это вполне согласуется с текущей ценовой динамикой.

Источник: данные USDA, графика Инвесткафе.

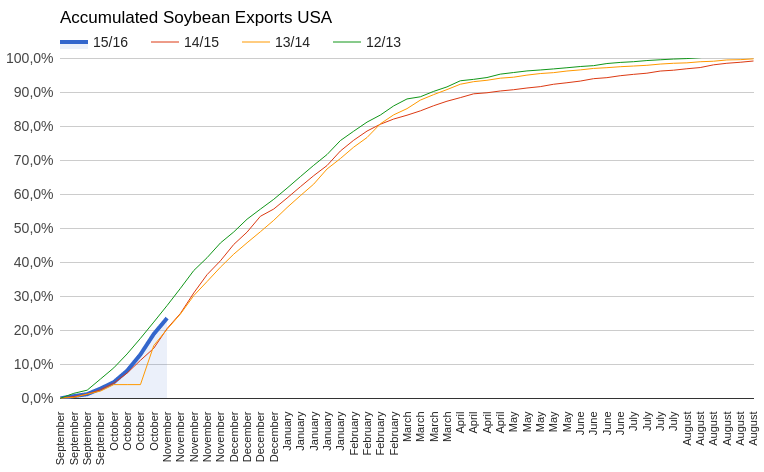

Экспорт сои из США идет с достаточно хорошей скоростью и даже опережает средние показатели. На сегодня за рубеж поставлено 11,04 млн тонн, или 23,6% от текущего прогноза. Однако урожай в Бразилии и Аргентине еще не собран и не поступил на рынок, поэтому ценовые войны еще впереди.

Источник: данные USDA, графика Инвесткафе.

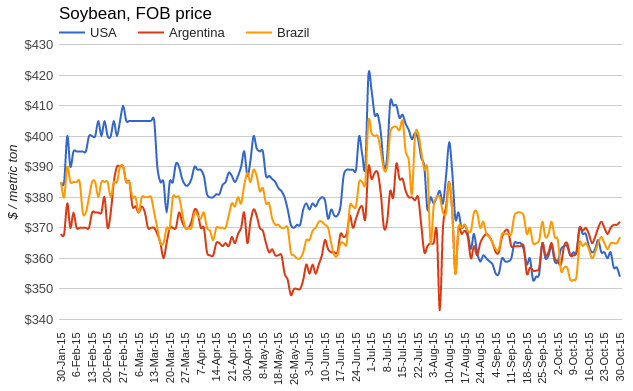

Текущие цены FOB в США ниже, чем цены с аналогичным базисом поставки в Бразилии и Аргентине. Это частично нивелирует относительно дорогой доллар, и, судя по указанным выше темпам экспорта, делает продукцию из Штатов конкурентоспособной. Однако я не думаю, что американские продавцы далее будут снижать цену в одностороннем порядке. Это ограничивает краткосрочный нисходящий потенциал движения цены.

Источник: данные agrochart.com, графика Инвесткафе.

Погода в Бразилии благоприятная, поэтому USDA подтвердило свои ожидания относительно урожая в этой стране на уровне 100 млн тонн. Экспортный потенциал, как ожидается, составит 57 млн тонн. Это будет подряд четвертый сезон, когда экспорт из Бразилии будет выше, чем из США. Аргентина 22 ноября выберет нового президента. Для рынка сои это событие важно, поскольку в случае избрания оппозиционного кандидата на пост главы государства он обещает снизить контроль над курсом национальной валюты и уменьшить экспортный налог на сою с 35% до 30%. Оба фактора окажут стимулирующее действие на активность экспортеров. Экспортный потенциал Аргентины оценивается в 10,75 млн тонн.

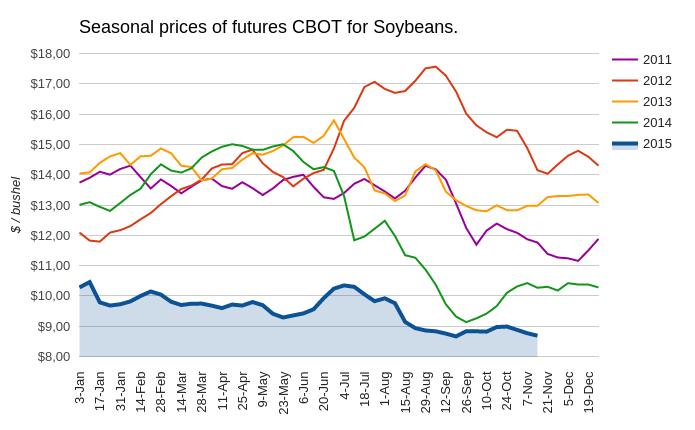

В заключение хочу обратить внимание на сезонность цены сои. Период снижения подходит к концу, а за ним может последовать такое явление, как послеуборочное ценовое ралли.

Источник: данные USDA, графика Инвесткафе.

Учитывая все более реальную перспективу скорого выхода на мировой рынок Бразилии и Аргентины, урожаи которых оцениваются как рекордные, на мой взгляд, у фьючерсов на сою есть предпосылки для достижения $8 за бушель. Однако ниже этого уровня цена вряд ли пойдет: вероятнее всего, будет сформирован ценовой коридор.