Торгуешь соей — сиди в шортах!

В связи с хроническим недостатком спроса на сою из США цена на нее остается под давлением, поэтому рекомендация по этому инструменту — продавать с целью $8,20 за бушель.

20.02.2016

Источник: http://investcafe.ru/

Комбаев Олег

Поставив перед собой цель проанализировать текущую ситуацию на рынке сои в США, задаешься тремя вопросам. Какие перспективы спроса со стороны Китая? Какой соберут урожай в Бразилии и Аргентине? Стоит ли ожидать в грядущем МГ рекордного урожая сои в США? Что ж, попробуем ответить на них.

Китай

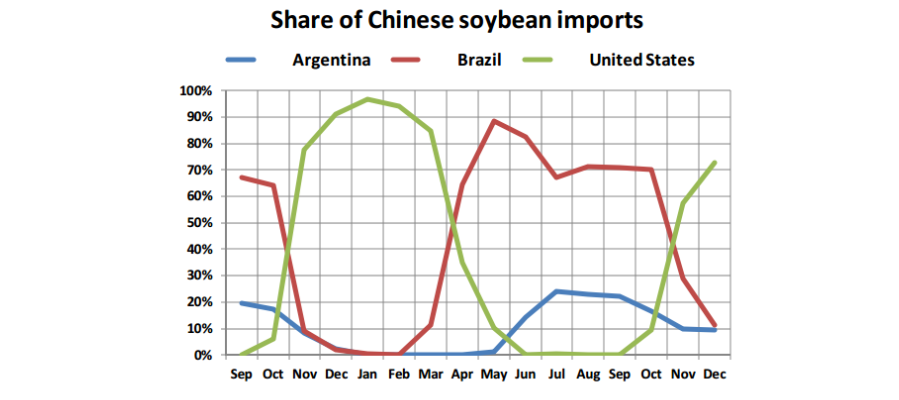

В КНР поступает 63,5% мирового импорта сои. По оценкам USDA, в этом году общий объем импорта составит 80,50 млн тонн (+2,7% г/г). Однако первые пропорции текущего МГ, который для сои начался в сентябре, указывают на то, что США теряют свою долю в торговле с Поднебесной. За период сентябрь-декабрь ушедшего год поставки из Штатов в Китай сократились на 10% г/г. При этом Аргентина нарастила долю на 74%, а Бразилия на 80%. Таким образом, усиление в Китае спроса на сою нельзя считать благоприятным фактором для производителей из США.

Очевидно, что основной причиной изменения предпочтений со стороны Китая является цена. Дорогой доллар не может конкурировать с постоянно дешевеющими аргентинским песо и бразильским реалом. Следует учитывать, что подобное положение вещей сохранится еще долгое время.

Как правило, начиная с марта Китай наращивает экспорт с Бразилии. Это еще один довод в пользу того, что его спрос на американскую сою упадет.

Источник: FarmFutures.

Бразилия и Аргентина

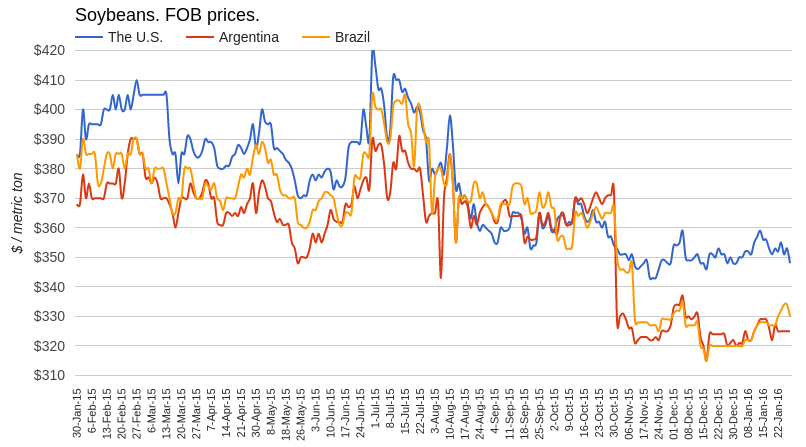

Январь оказался благоприятным в плане погоды для основных районов выращивания сои в Латинской Америке. В последнем прогнозе USDA повысило оценку урожая в Аргентине до 58,5 млн тонн (+1,5 млн тонн). Ожидания относительно урожая в Бразилии не изменились, здесь он должен составить 100 млн тонн. Как правило, февральские прогнозы являются финальными для этих стран, кардинально их не пересматривают. Таким образом, суммарный объем экспорта из Бразилии и Аргентины достигнет 68,8 млн тонн (+7,6 млн тонн к показателю 2014-го).

Хороший урожай и девальвация национальных валют позволяет латиноамериканским сельхозпроизводителям наращивать экспорт сои на мировые рынки. Это уже отражается на дисконте физического рынка этих стран относительно США.

Источник данных: AgroChart, графика Инвесткафе.

Урожай сои в США в 2016/17 МГ

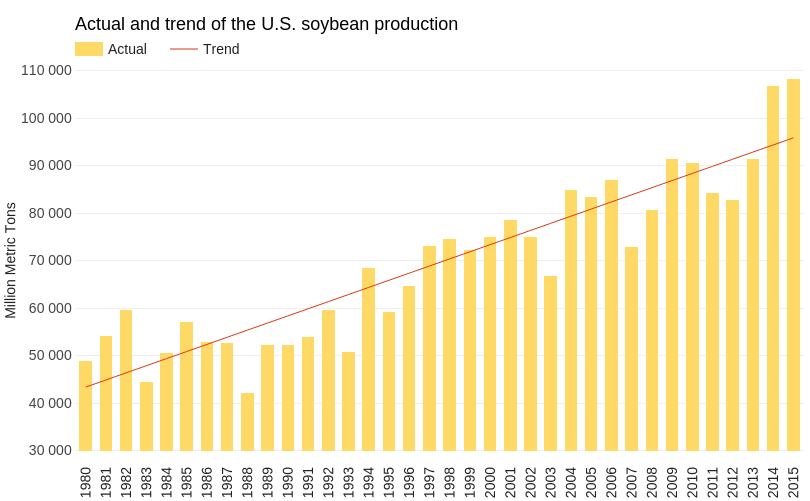

В США два года подряд урожай сои превосходит трендовый уровень, а с 1980 года он оказывался выше тренда лишь единожды — в 2004-2006 годах, поэтому с точки зрения вероятности шансы на рекорд в 2016/17 МГ невысоки.

Источник: USDA, расчеты и графика Инвесткафе.

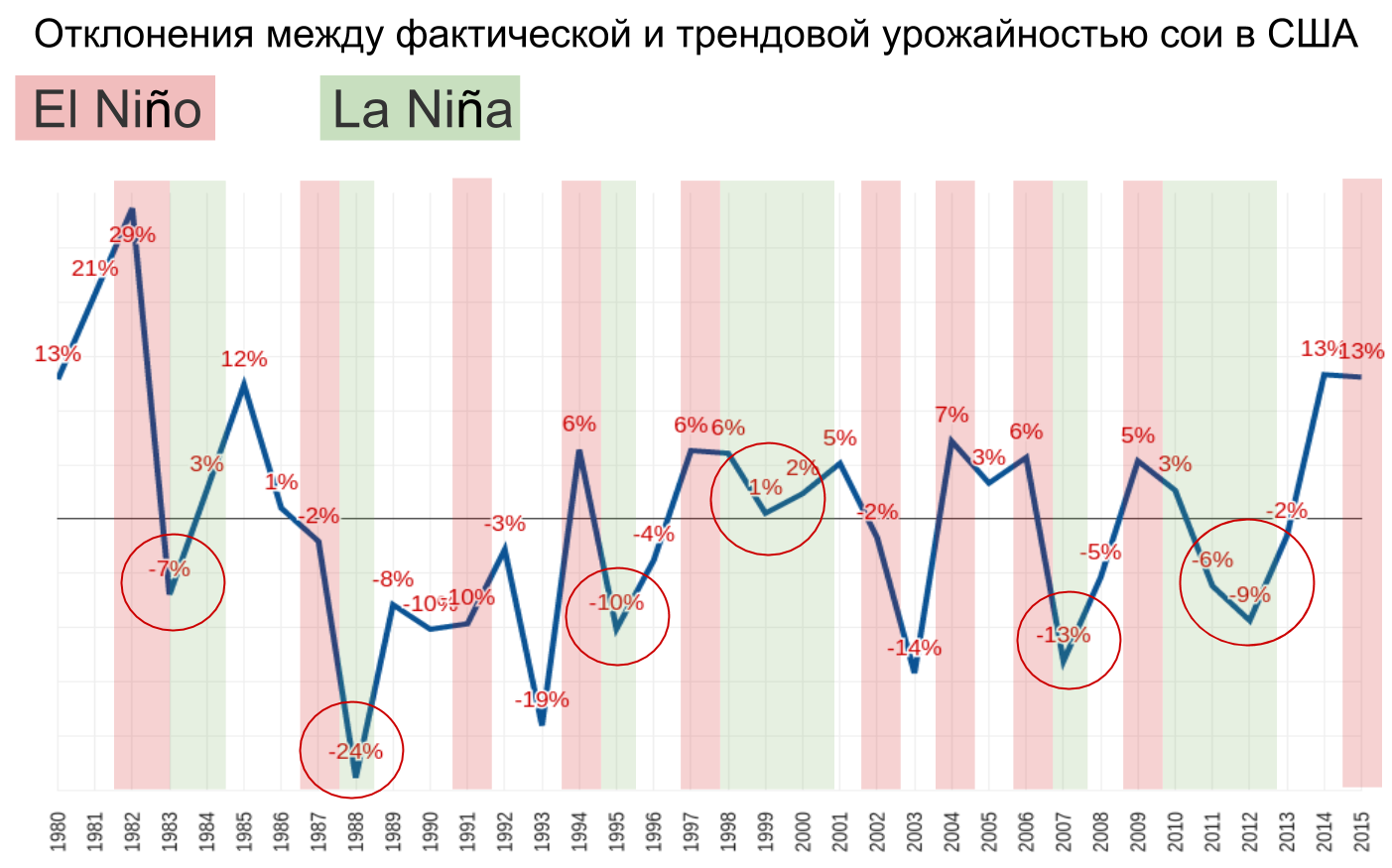

Однако кроме статистического подхода важен и географический. Территория США достаточно сильно подвергается влиянию El Nino. Ранее я рассматривал его воздействие на динамику рынков кукурузы и пшеницы, но и соя не исключение. С 1980 года все случаи смены El Nino на противоположную фазу La Nino сопровождались снижением урожая этой культуры, причем в 1984-м падение составило рекордные 24%.

Сейчас продолжается фаза El Nino. И если сравнивать текущую динамику с динамикой прошлых лет, к осени ему на смену может прийти La Nino, что означает риск для урожая в США на этапе созревания.

В условиях насыщенности рынка покупатели не спешат делать покупки, то есть ни о каком ралли в этом случае речи не идет. Развитие La Nino может грозить снижением урожая США в новом сезоне, что оказало бы поддержку ценам, но, судя по данным теханализа, эта поддержка еще не достигнута.

С учетом всех рассмотренных факторов я подтверждаю негативный прогноз по цене майского фьючерса на сою. Актуальная цель — $8,2 за бушель.