Отчет USDA март 2017

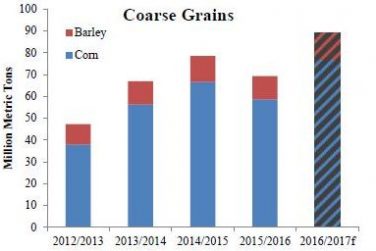

Что касается ячменя, в Австралии ожидаются рекордные показатели урожайности. В результате конечные запасы ячменя утроятся по сравнению с предыдущим годом. В США прогнозируется рост конечных запасов кукурузы примерно на 35 процентов (15 млн. тонн) относительно прошлого года. Следовательно, объемы производства основных экспортеров будут более чем достаточны для удовлетворения глобального спроса. Примечательно, что резкое сезонное падение цен на аргентинскую кукурузу в этом месяце говорит о конкуренции на рынке и обильных запасах.

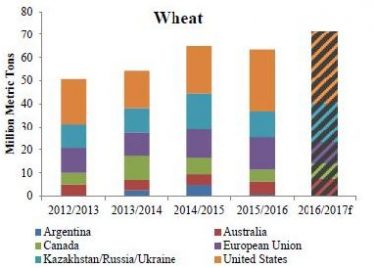

Аналогично, ожидается, что запасы пшеницы у экспортеров будут самыми большими за последние 6 лет. Эти запасы доступны для мирового рынка и поэтому оказывают непосредственное влияние на цены. Запасы США, представляющие наибольшую их часть, согласно прогнозам, вырастут на 16 процентов по сравнению с прошлым годом. Прогнозируемые запасы России вырастут почти вдвое, Австралии – на 30%.Все это более чем компенсирует снижение показателей по ЕС на фоне значительно меньшего урожая. Несмотря на рекордные объемы мирового потребления, производство по-прежнему его превосходит, что приводит к росту запасов и снижению цен.

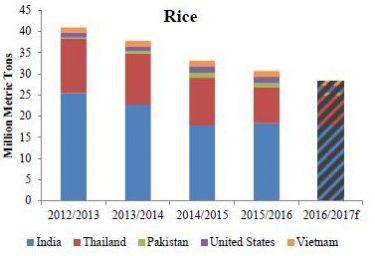

Основные экспортеры риса тем временем наблюдают снижение запасов. Правительство Таиланда активно распродает старые запасы риса, сокращая их примерно до половины уровня пятилетней давности. Индийские запасы снизились почти на треть за тот же период времени, при этом объем экспорта стабилен. Запасы во Вьетнаме также сократились, хотя в Пакистане и Соединенных Штатах – выросли. Несмотря на гораздо меньшие запасы у Индии и Таиланда, ведущих экспортеров, цены в течение прошлого года оставались относительно стабильными из-за слабого импортного спроса. Рост запасов Китая более чем компенсирует сокращение у ведущих экспортеров, приводя к самым высоким мировым запасам с 2001/02 года. Прогнозируется, что США, ключевой игрок на рынке кукурузы, пшеницы и риса, будет иметь самые большие почти за 30 лет запасы по каждому из этих товаров.