Настоящий документ подготовлен на основе источников, которые автор считает достоверными. Однако автор не может гарантировать абсолютную полноту и достоверность такой информации и не несут ответственности за возможные потери клиента в связи с ее использованием. Характер данного документа является исключительно информационным. При принятии решения об инвестировании в финансовые инструменты, упомянутые в настоящем документе, необходимо обладать опытом финансовых операций, хорошо разбираться в вопросах оценки преимуществ и рисков, связанных с инвестированием в тот или иной финансовый инструмент.

Неблагоприятные погодные условия текущего года негативно отразились на урожае масличных культур. Засуха обусловила гибель существенной части посевов масличных культур. Это повлияло на конъюнктуру отечественного рынка масличных, где наблюдались сокращение производства растительного масла, главным образом подсолнечного и рост цен, как на масличные культуры, так и на растительное масло. Существенно уменьшился экспорт подсолнечника и растительных масел, тогда как их импорт, наоборот, увеличился.

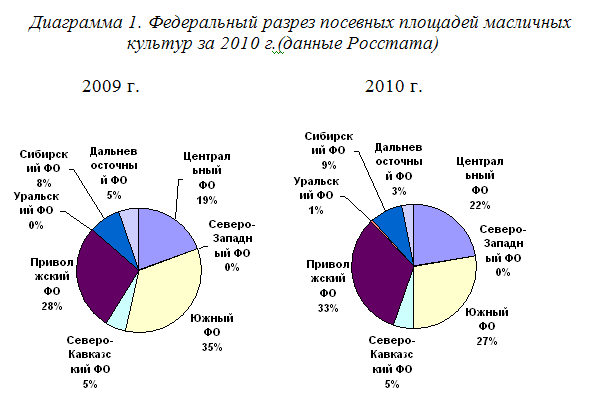

По данным Росстата, в текущем году посевные площади под масличными культурами в хозяйствах всех категорий увеличились на 21,4 по сравнению с 2009 годом и составили 96652,3 тыс.га. Расширение посевных площадей произошло практически во всех регионах, производящих масличные, наиболее существенно они увеличились в Уральском федеральном округе (почти в 3 раза), Приволжском федеральном округе (на 36,6%), Центральном федеральном округе (на 34,8%) (табл.1).

Таблица 1. Посевные площади масличных культур в хозяйствах всех категорий, тыс. га (данные Росстата)

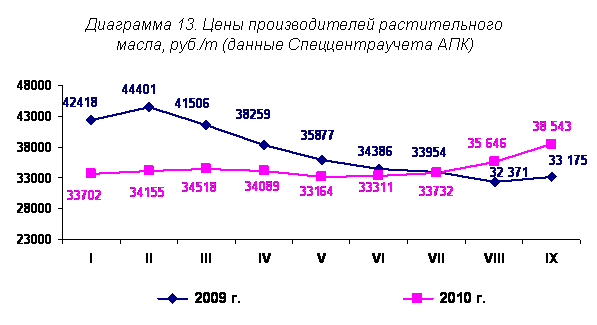

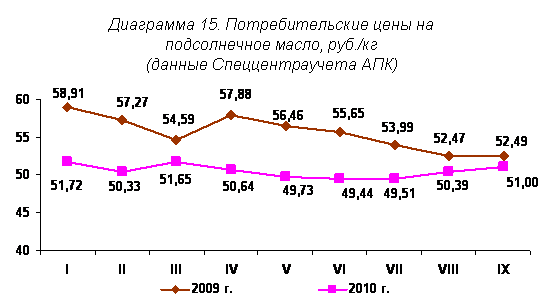

Уровень потребительских цен на растительное масло в рассматриваемом периоде был значительно ниже, чем в предшествующем году (диагр.15). В течение января-июня 2010 года они колебались незначительно и в июне относительно уровня начала года практически не изменились. Индекс цены в июне к декабрю предыдущего года составил 100,3 процента. В третьем квартале 2010 г. цены на растительное масло росли, однако темпы их роста были относительно невысокими, и по сравнению с июнем они увеличились на 3,1 процента. В сентябре уровень цен не превысил прошлогоднюю отметку, хотя в аналогичный период 2009 г. потребительские цены снижались, а не росли.

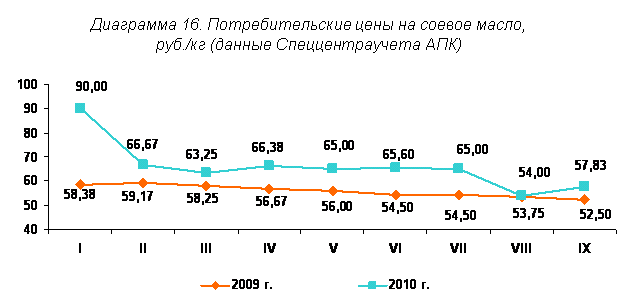

Потребительские цены на соевое масло, значительно колебались на протяжении всего отчетного периода, их уровень в основном был выше, чем в прошлом году (диагр.16). В сентябре соевое масло также как и подсолнечное подорожало.

Наибольший запас масличных культур зафиксирован в Северо-Казахстанской (111,1 тыс. т) области.

Прогнозируемый валовой сбор масличных в Казахстане ожидается на уровне 780 тыс. тонн

Прогнозируемый валовой сбор масличных культур в Казахстане в т.г. ожидается на уровне 780 тыс. тонн, из которых возможно получить около 270 тыс. тонн растительного масла. Об этом заявил министр сельского хозяйства РК Ахылбек Куришбаев.

По его словам, это позволит полностью обеспечить потребность населения страны в растительном масле.

Также, по данным министра, в результате усовершенствования механизма господдержки в текущем году в Казахстане посевные площади масличных культур увеличены до 1,7 млн. га, что на 50% больше, чем в прошлом году.

Беларусь планирует ввести временный запрет на экспорт рапсового масла и семян рапса

Беларусь планирует ввести временный запрет на вывоз рапсового масла и семян рапса с территории страны, сообщили в концерне "Белгоспищепром".

Как проинформировали в концерне, проект соответствующего госрешения уже подготовлен и направлен на согласование заинтересованным сторонам.

Временный запрет на экспорт может длиться до полугода.

В концерне заметили, что аналогичную меру уже приняло правительство России в отношении отдельных зерновых культур. Там также подчеркнули, что "введение временных ограничительных мер не противоречит существующим положениям о едином Таможенном союзе".

Введение временного запрета в Белгоспищепроме пояснили недостатком сырья для загрузки мощностей предприятий масложировой отрасли страны.

В текущем году Беларусь получит значительно меньше маслосемян рапса, чем планировалось, из-за сложных условий перезимовки (погибло свыше 30% посевов) и аномальной жары в период налива и созревания посевов озимого и ярового рапса.

По оценкам специалистов концерна, валовой сбор маслосемян рапса (в весе после доработки) в текущем году ожидается в объеме около 350 тыс. тонн против 612,4 тыс. тонн в 2009 г. В результате загрузка производственных мощностей белорусских предприятий будет обеспечена только на 40-45%.

Как сообщили в Белгоспищепроме, уборка рапса в Беларуси к настоящему времени уже практически завершена. Его намолот в первооприходованном весе в целом по республике составляет 464 тыс. тонн при средней урожайности 15,4 ц/га.

По оперативной информации, пока заготовлено 310,3 тыс. тонн маслосемян рапса, в том числе маслодобывающими организациями - 235,3 тыс. тонн, организациями департамента по хлебопродуктам - 75 тыс. тонн.

Планируется, что из заготовленных маслосемян рапса будет произведено 100 тыс. тонн рапсового масла при потребности внутреннего рынка ранка в растительном масле в 134 тыс. тонн. "Экспортный потенциал из урожая 2010 г. не прослеживается", - констатировали в концерне.

Египет: итоги тендера на закупку растительных масел

Согласно данным операторов рынка, по результатам тендера от 5 октября египетская компания Meditrade законтрактовала на импорт 39,18 тыс. тонн растительных масел на условиях C&F.

Общий объем закупок подсолнечного масла составил 18 тыс. тонн. Так, 6 тыс. тонн и 12 тыс. тонн данной продукции стоимостью $1214 и $1233 за тонну предоставили компании Toepfer и Glencore. Помимо этого, у компаний Al Wataniya и Alex Seeds Египет также законтрактовал на импорт 13 тыс. тонн и 8,18 тыс. тонн соевого масла соответственно. Цена продукции составила $1072 за тонну.

Напомним, что условия тендера предполагали поставку растительных масел в Египет в декабре.

Малайзия: в сентябре 2010 г. запасы пальмового масла увеличились на 0,6% до 1,71 млн. т – MPOB

По информации Малазийской палаты пальмового масла (MPOB), в сентябре 2010 г. производство сырого пальмового масла в Малайзии уменьшилось в сравнении с предыдущим месяцем на 2,7% до 1,56 млн. т.

Экспорт возрос на 21% до 1,47 млн. т. Запасы на конец сентября составили 1,71 млн. т, что больше их уровня годом ранее на 0,6%.

Данные MPOB приблизительно соответствуют ранее сделанным прогнозам.

Как сообщала компания «ПроАгро», на предыдущей неделе цены на пальмовое масло повысились до самого высокого уровня за более чем 2 года. Этому способствовали ослабление курса доллара США и подорожание сои ввиду большого спроса со стороны азиатских государств.

На малазийской бирже MDEX было зафиксировано подорожание декабрьских контрактов до MYR2808/т ($906/т), что является самым высоким уровнем с 8 августа 2010 г.

Еще одним повышательным фактором являлось ослабление курса малазийского ринггита. Ожидается, что он будет оставаться на низком уровне в ближайшие несколько месяцев, что будет оказывать поддержку рынку.

В период с 30 сентября по 7 октября 2010 г. цены на пальмовое масло и его фракции повысились.

Стоимость рафинированного пальмового стеарина с поставкой в ноябре возросла на $20/т до $920/т FOB. Цена малазийского сырого пальмового масла с поставкой в октябре увеличилась на MYR50/т до MYR2800/т СРТ.

Стоимость рафинированного пальмового масла с поставкой из малазийских портов в ноябре составила на конец рассматриваемого периода $945/т FOB, рафинированного пальмового олеина – $955/т FOB.

Поддержку рынку оказывали хороший экспортный спрос и снижение прогноза производства в Малайзии.

По информации компании-перевозчика SGS (Malaysia) Bhd., в сентябре 2010 г. экспорт пальмового масла из Малайзии возрос в сравнении с предыдущим месяцем на 30% до 1,5 млн. т. Аналитики предполагали, что прирост составит 15-22%.

Наибольшими покупателями в рассматриваемый период являлись ЕС (приобрел 18,3% указанного объема), Китай (17,9%) и Пакистан (13,5%).

Специалисты Малазийской палаты пальмового масла снизили прогноз производства сырого пальмового масла в Малайзии в 2010 г. до 17,6 млн. т, что соответствует его объему в предыдущем году.

Уменьшение прогноза объясняется неблагоприятными погодными условиями, а именно чрезмерными осадками.

Таким образом, отсутствие роста производства будет наблюдаться в Малайзии третий год подряд.

Страна является вторым по величине производителем пальмового масла в мире после Индонезии.

В сентябре экспорт пальмового масла возрос, что было вызвано его удешевлением в сравнении с соевым маслом. Ценовая разница между соевым масло и пальмовым олеином увеличилась с $10/т до $50/т. Поддержку рынку соевого масла оказывал высокий спрос со стороны Китая.

Аналитики рассматривают предполагаемый спад производства в сентябре как временное явление. Ожидается, что в октябре оно существенно возрастет и запасы увеличатся до 1,85-1,89 млн. т.

Южная Корея запасается американским шротом

По информации официальных источников, на днях Южная Корея закупила две партии американского соевого шрота общим объемом 110 тыс. тонн.

Стоимость приобретения составила $421,8-426,9 за тонну на базисе C&F.

Согласно условиям импортера, отгрузка товара должна быть осуществлена в январе-феврале 2011 г.

Южная Корея закупила американскую сою на тендере

По информации официальных источников, компания Korea Agro-Fisheries Trade Corp (Южная Корея) закупила на тендере 18,8 тыс. тонн не ГМ желтой сои происхождения США с поставкой в декабре т.г.

Стоимость закупки установилась в пределах $598,7-$615,5 за тонну.

Индия: в сентябре 2010 г. экспорт соевого шрота возрос почти на 70%

Как стало известно компании `ПроАгро`, по информации Ассоциации производителей растительных масел Индии, в сентябре экспорт шротов масличных из страны возрос в сравнении с аналогичным периодом предыдущего года на 53% до 354,3 тыс. т. Это объясняется активной поставкой соевого шрота, которая увеличилась на 69,2% до 290,9 млн. т.

В апреле-сентябре экспорт шротов масличных увеличился на 16,7% до 1,4 млн. т.

Индия в основном поставляет шрот в Юго-Восточную Азию. Она является одним из наибольших экспортеров в мире.

Как сообщала компания `ПроАгро`, в период с 23 по 29 сентября 2010 г. на американской бирже СВОТ в котировки ноябрьских фьючерсов на сою повысились на $3,39/т до $405,74/т EXW, октябрьских фьючерсов на соевое масло – на $7,48/т до $970,48/т EXW. Октябрьские фьючерсы на шрот подешевели на $3,2/т до $302,9/т EXW.

Динамика котировок на продукцию соевого комплекса была разнонаправленной. Поддержку рынку оказывал хороший экспортный спрос, особенно со стороны Китая.

Понижательное влияние имели благоприятная погода для уборки урожая в США и данные о выпадении благоприятных осадков в Южной Америке.

Индия, являющаяся крупнейшим импортером пальмового масла, может увеличить производство масличных на 13%. Рост урожая обусловлен большим количеством осадков, благодаря чему урожайность сои и арахиса выросла.

Производство масличных культур в следующем сезоне, который начнется с 1 ноября, может вырасти до 23,2 млн. тонн. В этом урожай составил 20,5 млн. тонн.

Тем не менее, Индии все-таки придется импортировать рекордное количество соевого и пальмового масел. Причиной этого является то, что постоянный рост населения и доходов увеличивает спрос на жаренные и обработанные продукты. Именно это и приводит к росту цен на товары. Объем закупок может вырасти до 9,27 млн. тонн, что на 5% выше по сравнению с прошлым годом.

По мнению экспертов, не исключено, что Индии придется в следующем году импортировать больше пальмового масла из-за удорожания соевого масла. Индийский спрос на растительные масла может вырасти на 4,4% и составить 15,7 млн. тонн в следующем году. Объем закупок пальмового и соевого масел может составить 7,2 млн. тонн и 1,5 млн. тонн соответственно.

Индия надеется на импорт масличных для удовлетворения хотя бы половины своих потребностей. Основными поставщиками для этой страны являются Индонезия, Малайзия, Аргентина и Бразилия. Объемы импорта выросли на 64% до рекордной отметки 1,07 млн. тонн к августу. Годом ранее было закуплено 650603 тонн.

Согласно прогнозам некоторых крупных торговых фирм, ожидается, что фермеры соберут 9,5 млн. тонн сои. Прошлогодний результат составил 8,2 млн. тонн.

По данным МСХ Индии, производство масличных может составить 17,27 млн. тонн, включая 9,8 млн. тонн сои.

Урожай арахиса в следующем году может вырасти на 21% до 5,8 млн. тонн.

Бразилия.

Бразильские фермеры продают сою опережающими темпами

Возможно, бразильские фермеры немного отстают от графика посевной кампании сои, но вот план продаж они выполняют ударными темпами. Так, в крупнейшем по производству культуры штате Мато Гроссу аграрии заключили контракты на продажу одной трети будущего урожая сои – 2011.

По мнению бразильских аналитиков, привлекательные цены на бобовую стимулируют фермеров продавать ее «впрок». Порядка 18% сои нового урожая в национальном масштабе уже нашло покупателей. По сравнению с прошлым годом показатель выше в два раза.

На долю штата Мато Гроссу приходится 30% урожая сои в Бразилии, которая занимает второе место в мире после США по производству культуры. Здесь, по оценкам аналитической компании Agricultural Economics, продано 36% бобов нового урожая, что по сравнению с прошлым годом выше на 14%.

По мнению экспертов, популярность сои в Бразилии связана с тем, что цены на нее изменяются не так, как на кукурузу. Если последняя возглавляет ралли на биржевых торгах, то рост в соевом комплексе более скромный. В 2010/11 МГ посевной клин сои в Бразилии оценивается в 24 млн га. По сравнению с прошлым сельскохозяйственным сезоном посевной клин культуры увеличился, и во многом благодаря тому, что фермеры предпочли сою кукурузе.

В КРАСНОДАРСКОМ КРАЕ СОБРАНО ОКОЛО 1 МЛН. ТОНН ПОДСОЛНЕЧНИКА

В Краснодарском крае подходит к завершению уборка кукурузы на зерно, подсолнечника и риса. Об этом сообщила пресс-служба департамента СХ и ПП края. На 28 сентября уже убрано свыше 340 тыс. га кукурузы, что составляет 90% от запланированного. Ее валовой сбор составляет более 1113 тыс. тонн, что почти в 4 раза превышает показатель аналогичного периода прошлого года. В среднем по краю урожайность составляет 32,7 ц/га. Не менее активно завершается уборка подсолнечника. Из 490 тыс. га посевов этой культуры на полях осталось чуть больше 24 тыс. га. Среднекраевая урожайность - 21,3 ц/га, валовой сбор - более 992 тыс. тонн.

В ближайшие дни будет завершена и уборка риса. Уже убрано более 117 тыс. га (88%) этой культуры. Среднекраевая урожайность - без малого 60 ц/га (в разрезе районов она колеблется от 59 до 65 ц/га). (АПК‐Информ)

Парагвай увеличит посевы соевых бобов в 2010/11 МГ

По информации официальных источников, в 2010/11 МГ сельхозпроизводители Парагвая будут вынуждены расширить посевные площади под соевыми бобами в стране на 7,69% - до 2,8 млн. га ввиду прогноза синоптиков об ухудшении погодных условий в стране из-за феномена Эль-Ниньо.

Напомним, что в 2009/10 МГ с учетом обильных осадков в Парагвае местные фермеры собрали рекордное количество сои в размере 7,4 млн. тонн с территории 2,6 млн. га.

Индонезия увеличит импорт соевых бобов

По последним оценкам представителей Американской соевой ассоциации в Индонезии, в 2010 г. импорт сои в страну составит 1,6 млн. тонн, что на 200 тыс. тонн больше предыдущего прогноза и на треть превышает импорт в прошлом году - 1,2 млн. тонн. Увеличение импортных закупок соевых бобов в Индонезию обусловлено необычно влажными погодными условиями, вследствие которых собственное производство масличной уменьшилось.

Индонезия: в ноябре пошлина на импорт пальмового масла вновь возрастет

По информации операторов масличного рынка Индонезии, в ноябре т.г. экспортная пошлина на сырое пальмовое масло в стране будет вновь увеличена на 1,5% - до 9% против 7,5%, действовавших в октябре. Основной причиной роста ставки пошлины аналитики называют скачок цен на пальмовое масло в мире. Так, по итогам минувшей сессии на малазийской бирже BMD в Куала-Лумпуре котировки пальмового масла повысились до 2984 ринггитов ($957,64) за тонну.

Напомним, что ставка экспортной пошлины на пальмовое масло в Индонезии пересматривается ежемесячно в зависимости от конъюнктуры цен мирового рынка. При этом в октябре пошлина на экспорт сырого пальмового масла из Индонезии также была повышена на 1,5% - до 7,5% против 6% в сентябре.

Вице-президент Индонезийской палаты пальмового масла Дером Бангун прогнозирует, что в 2011 г. производство пальмового масла в Индонезии может возрасти в сравнении с текущим годом на 6-7%. В 2010 г. оно достигнет 21 млн. т.

В стране на текущий момент проводится масштабный пересев плантаций с целью повышения их урожайности.

В предыдущие годы прирост производства составлял 9-10% в год.

Относительно небольшой прирост выпуска масла в 2011 г. может оказать поддержку рынку в ситуации быстрого повышения мирового спроса.

Как сообщала компания "ПроАгро", в период с 7 по 14 октября 2010 г. цены на пальмовое масло и его фракции повысились.

В частности, малазийское сырое пальмовое масло с поставкой в октябре подорожало на MYR160 до MYR2960/т СРТ, рафинированное пальмовое масло – на $60/т до $1005/т FOB, рафинированный пальмовый олеин – на $60/т до $1015/т FOB.

Стоимость рафинированного пальмового стеарина с поставкой в декабре составила на конец рассматриваемого периода $985/т FOB.

Факторами поддержки являлись подорожание соевого масла и ослабление курса малазийского ринггита. Ожидается, что он будет оставаться на низком уровне в ближайшие несколько месяцев, что будет оказывать поддержку рынку.

По информации Малазийской палаты пальмового масла (MPOB), в сентябре 2010 г. производство сырого пальмового масла в Малайзии уменьшилось в сравнении с предыдущим месяцем на 2,7% до 1,56 млн. т.

Экспорт возрос на 21% до 1,47 млн. т. Запасы на конец сентября составили 1,71 млн. т, что больше их уровня годом ранее на 0,6%.

Данные MPOB приблизительно соответствуют ранее сделанным прогнозам.

Специалисты Малазийской палаты пальмового масла снизили прогноз производства сырого пальмового масла в Малайзии в 2010 г. до 17,6 млн. т, что соответствует его объему в предыдущем году.

Уменьшение прогноза объясняется неблагоприятными погодными условиями, а именно чрезмерными осадками.

Таким образом, отсутствие роста производства будет наблюдаться в Малайзии третий год подряд.

Страна является вторым по величине производителем пальмового масла в мире после Индонезии.

В сентябре экспорт пальмового масла возрос, что было вызвано его удешевлением в сравнении с соевым маслом. Ценовая разница между соевым масло и пальмовым олеином увеличилась с $10/т до $50/т. Поддержку рынку соевого масла оказывал высокий спрос со стороны Китая.

Аналитики рассматривают предполагаемый спад производства в сентябре как временное явление. Ожидается, что в октябре оно существенно возрастет и запасы увеличатся до 1,85-1,89 млн. т.

Малайзия и Индонезия являются крупнейшими производителями и экспортерами пальмового масла в мире.

Россия. Новый сезон открывается рекордным уровнем конкуренции за подсолнечник

Ключевым индикатором конкуренции за сырье со стороны российских маслозаводов является соотношение цен на масло и подсолнечник. Обычно в начале сезона этот показатель находится на относительно высоком уровне, что связано с расширением предложения подсолнечника вместе с уборкой нового урожая. Маслозаводы получают возможность давать более низкую цену на сырье относительно масла.

Однако сентябрь этого года стал исключением. Несмотря на высокие темпы уборки, никакого снижения конкуренции между покупателями не произошло. Озабоченные недобором урожая, маслозаводы активно повышают цены. Следствием этого стало то, что показатель масло/подсолнечник в этом месяце находился на исторически низких уровнях в районе 2,2-2,3. Для сравнения, годом ранее этот индикатор находился в диапазоне 2,5-3,0, в сентябре 2008 г. - в диапазоне 2,9-3,3, а в сентябре 2007 г. - в районе 2,5.

Китай: соя собрана с 83% площадей

Согласно оценкам экспертов China National Grain and Oils Information Centre (CNGOIC), по состоянию на текущий момент урожай соевых бобов в стране убран уже с 83% площадей.

Отметим, что быстрый ход уборочной кампании сои в КНР, а также довольно высокий прогноз производства данной масличной в стране на 2010/11 МГ выступили негативными факторами для ценообразования на товарной бирже в г. Далиан. В результате фьючерсы продукции с поставкой в мае подешевели на 4% - до 4112 юаней ($616) за тонну.

Китай: прогноз урожая сои в 2010/11 МГ повышен

По последним оценкам представителей Национального информационного центра зерна и масел Китая (CNGOIC), в 2010/11 МГ(октябрь-сентябрь) производство соевых бобов на внутреннем рынке может составить 15,2 млн. тонн, что больше на 600 тыс. тонн сентябрьских прогнозов экспертов.

Оценка импорта сои также изменилась в большую сторону - до 54 млн. тонн против 52 млн. тонн, ожидаемых ранее. Производство соевого масла может достигнуть 10,4 (9,9) млн. тонн.

Отметим, что прогнозы экспертов CNGOIC полностью соответствуют рыночным ожиданиям, согласно которым спрос в Китае на сою увеличится.

Цена продажи рапсового масла составила 9181 юань (около $1382) за тонну.

Как стало известно компании "ПроАгро", Китай значительно увеличил импорт рапса. В результате, по мнению европейских аналитиков, в июне-ноябре 2009 г. поставки в страну могут достичь рекордных 1,9 млн. т. Это больше их объема в аналогичный период предыдущего года в 3,4 раза.

Увеличение закупок Китаем объясняется опасениями в отношении снижения мирового экспортного предложении в 2009/10 МГ.

Уборка рапса начинается в Китае в июне. Традиционно страна импортирует основные объемы этой продукции во второй половине сезона, когда уменьшается внутреннее предложение. Однако в 2009/10 МГ (июнь-май) значительные объемы были поставлены уже в первые месяцы сезона, чему способствует политика правительства в отношении сохранения резервных запасов на высоком уровне. При этом страна активно закупает канадскую продукцию, которая в последние месяцы подешевела.

Как сообщала компания "ПроАгро", европейские аналитики прогнозируют, что экспорт канолы из Канады в 2009/10 МГ (август-июль) может превысить ожидаемые 6,1-6,2 млн. т в связи с большими поставками в Китай.

На текущий момент наращивание экспорта в Китай в некоторой мере компенсировано его уменьшением в Мексику и США.

В сравнении с рекордным уровнем поставок в 2008/09 МГ экспорт канадской канолы может уменьшиться на 1,6 млн. т.

По информации специалистов, темпы переработки рапса в Канаде в текущем сезоне пока ниже ожидаемых. По предварительным данным Канадской ассоциации переработчиков масличных, с 1 августа переработка уменьшилась в сравнении с прошлогодними объемами на 6%, при этом существующие мощности используются всего на 71%.

Одним из факторов сокращения переработки является то, что в мае-сентябре 2009 г. США отказались принять несколько партий канадской канолы и рапсового шрота в связи с обнаружением сальмонеллы. Информация об этом оказала давление на рынок.

Темпы переработки в ближайшие месяцы будут зависеть от того, нормализируется ли торговля с США. В то же время, европейские аналитики прогнозируют, что они возрастут в сравнении с предыдущим годом.

Ожидается, что производство канолы в стране уменьшится в 2009/10 МГ в сравнении с предыдущим сезоном почти на 17% до 10,5 млн. т. Экспорт сократится на 20% до 6,15 млн. т.

Информация о снижении уровня поставок из страны оказывает некоторую поддержку мировому рынку.

В период с 15 по 22 октября на канадской бирже WCE ноябрьские контракты на канолу подешевели на $6,77/т до $369,09/т FOB.

Повышательное влияние на рынок имели подорожание продукции соевого комплекса, нефти и данные о низких темпах уборочных работ в западной Канаде ввиду влажной и холодной погоды. Поддержку на канадском рынке оказывало низкое предложение со стороны аграриев. Понижательное влияние имело повышение прогнозов урожая для ЕС и Австралии. Давление в Канаде оказало снижение спроса со стороны переработчиков и повышение курса канадского доллара.

Европейские аналитики увеличили оценку производства в ЕС на 1,4% до 21,1 млн. т. Это больше урожая предыдущего года на 11,6%.

Специалисты Австралийской масличной федерации повысили прогноз производства канолы в Австралии в 2009/10 МГ (апрель-март) на 4,7% до 1,8 млн. т, что связано с благоприятными погодными условиями, особенно в южных районах страны. В то же время, это на 4,3% меньше урожая предыдущего сезона.

Украина.

В 2010 г. Украина экспортирует практически 60% подсолнечного масла. А это ориентировочно 2,6-2,7 млн. т, тогда как в 2009 г. за границу отправили на 6% меньше, пишет ИА «UBR» .

По словам экспертов, урожая подсолнечника хватит и на внутреннее потребление, и на экспорт. Всего в 2010 г. аграрии соберут более 6 млн. т культуры. Некоторые аналитики прогнозируют на 1 млн. т больше, ведь под подсолнечник отвели 4,7 млн. га.

В 2010/11 МГ украинцы планируют отправить за рубеж 450-650 тыс. т семян. Как утверждают аналитики, цены на подсолнечное масло на внутреннем рынке могут вырасти в период переработки урожая. В прошлом году они увеличились на 50%. На ситуацию влияет мировой рынок, где цены для отечественных производителей более привлекательные.

По словам А. Соколова, эксперта финансово-аналитической группы: «Мировые цены гораздо выше, чем внутренние цены на подсолнечное масло, поэтому большинство производителей действительно стараются работать больше на экспорт, где можно получить большую выручку, и это, во-первых. Во-вторых – эта валютная выручка, которая дает определенные преимущества».

Источник: ПроАгро

Украинские эксперты допускают подорожание подсолнечного масла

Украинские эксперты не исключают подорожания подсолнечного масла. Такое мнение было высказано в ходе экспертного опроса, проведенного Институтом Горшенина, относительно ситуации на аграрном рынке страны и последствий начавшегося конфликта между акционером крупнейшего экспортера, производителя подсолнечного масла в Украине – холдинга `Кернел` и миноритарными акционерами недавно перешедшей под контроль агрохолдинга компании `Allseeds`, пишет ИА `Укринформ`.

Глава Антимонопольного комитета Украины А. Костусев заявил, что АМКУ внимательно отслеживает ситуацию на рынке подсолнечного масла. По его словам, в Украине наметилась тревожная тенденция к повышению цен на данный вид продукции. АМКУ по всей стране моментально начал проверки.

Стоит напомнить, что в сентябре АМКУ рекомендовал двум крупнейшим производителям подсолнечного масла в стране воздержаться от необоснованного повышения цен.

Конфликтная ситуация вокруг `Кернела` может повлечь за собой повышение цен на подсолнечное масло, считает директор лаборатории политического анализа Е. Балло. По его словам, конфликтная ситуация вокруг такой крупной компании и судебные разбирательства между акционерами могут напрямую повлиять на цены. `Имею в виду: спровоцировать дефицит продукции на рынке, в данном случае подсолнечного масла, и повлиять на повышение цен. Зачастую именно так и происходит`, – заявил Е. Балло.

Его мнение поддерживает руководитель программы `Социальная экономика` Международного центра перспективных исследований М. Борода. По его словам, противостояние внутри компании, которая занимает прочные позиции на рынке и является основным экспортером подсолнечного масла, может сказаться на росте цен подсолнечного масла. `Вероятность роста цен – ввиду данного фактора – есть`, – сказал эксперт.

Руководитель Центра политического и экономического анализа А. Кава полагает, что конфликт внутри холдинга `Кернел` может повлечь негативные имиджевые последствия для компании. `Кернел` – это публичная компания, ее акции уже несколько лет котируются на Варшавской бирже, конфликт между мажоритарным и миноритарными акционерами может очень негативно отразиться на имидже компании, а также на том, насколько инвесторы будут доверять ей при размещении`, – сказал эксперт. Вместе с тем, он не прогнозирует рост цен в связи с ситуацией вокруг компании.

В то же время, специалист по корпоративным правам, партнер компании `Tax and Legal` А. Лукаш прогнозирует лишь падение котировок компании на зарубежных фондовых биржах и не берется давать прогноз изменению цены на подсолнечное масло.

В Украине убрано 70% семян подсолнечника

По состоянию на 30 сентября 2010 г., согласно оперативным данным, в Украине собрано 35,016 млн. тонн зерна с площади 13,3 млн. га, что составляет 91% от запланированного. Средняя урожайность зерновых и зернобобовых культур составляет 26,3 ц/га.

Продолжается уборка гречихи. Зерновой на указанную дату намолочено 146,2 тыс. тонн со 175,2 тыс. га (85% от прогноза) при средней урожайности 8,3 ц/га.

Аграрии также собрали 124,3 тыс. тонн проса при средней урожайности 15,3 ц/га.

Также к отчетной дате намолочено 5,66 млн. тонн кукурузы (51%) при средней урожайности 41,2 ц/га.

Валовой сбор риса составляет 109,9 тыс. тонн. Убрано 69% площадей (20,2 тыс. га).

Кроме того, собрано 4,82 млн. тонн семян подсолнечника с 3,09 млн. га (70% от прогноза) при средней урожайности 15,6 ц/га.

Обмолочено 495 тыс. га сои. Собрано 778,5 тыс. тонн масличной при средней урожайности 15,7 ц/га.

Украина: объемы производства подсолнечного масла в 2010/11 МГ составят около 3 млн. т – С. Мельник

Украина занимает лидирующие позиции в мире по экспорту подсолнечного масла. Об этом заявил первый заместитель министра агрополитики С. Мельник.

По словам должностного лица, производство подсолнечного масла в 2010/11 маркетинговом году (МГ, сентябрь – август) прогнозируется на уровне прошлого МГ.

«Произведем не меньше подсолнечного масла, чем в сезоне-2009/10», – отметил он. При этом подчеркнул, что Украина также сохранит экспорт подсолнечного масла на уровне 2009/10 МГ.

Как сообщалось, по предварительным данным ассоциации «Укролияпром», в Украине в 2009/10 МГ было произведено 2,94 млн. т подсолнечного масла против 2,5 млн. т в предыдущем МГ и экспортировано 2,47 млн. т против 2,1 млн. т соответственно.

Подсолнечник

На текущий момент стоимость данной масличной культуры — около 3000–3400 грн/т, EXW. Цены на условиях CPT составляют 3150–3400 грн/т в зависимости от качества товара и региона поставки. В ближайшее время стоит ожидать падение цен на подсолнечник, в связи со стремительным снижением стоимости масел на мировом рынке. Экспортные цены носят декларативный характер, на условиях FOB порты Черного моря они находятся в диапазоне 450–480 USD/т.

Средние закупочные цены на подсолнечник по состоянию на 20 августа составляют 3121 грн/тонна. Такой уровень цен декларирует Министерство аграрной политики со ссылкой на оперативные данные регионов.

Минимальный уровень цен - 2900 грн/тонна — зафиксирован в Киевской области. Максимальные цены на подсолнечник — 3250 грн/тонна — зафиксированы в Днепропетровской области.

По сравнению с началом августа средний уровень цен на подсолнечник несколько выше. Напомним, на 6 августа средняя закупочная цена на подсолнечник составляла 2769 грн/тонна.

По сравнению с 20 августа 2009 года цены на подсолнечник несколько выше. По данным Минагрополитики, в прошлом году на 20 августа цены на подсолнечник составляли 2089 грн/тонна.

Средневзвешенные биржевые цены на подсолнечник 1 класса урожая 2009 года составляют 4653,45 грн/тонна на условиях поставки DDU (спот).

Такой уровень цен зафиксирован по результатам торгов на биржах с 16 по 20 августа.

При этом минимальные цены на подсолнечник с 16 по 20 августа зафиксированы на уровне 4653,45 грн/тонна, максимальные — 4653,45 грн/тонна на базисе поставки DDU.

По данным «Агро Перспектива», урожай подсолнечника может составить в 2010 году 6,5 млн тонн.

Подсолнечное масло, шрот

Рынок сырого подсолнечного масла находился под влиянием мирового рынка, который характеризируется значительным ценовым спадом. Мировой и украинский рынок подсолнечного масла был значительно перегрет, теперь наблюдается корректировка в сторону понижения. Как следствие, цены на сырое подсолнечное масло на условиях FOB Черное море с поставкой в сентябре-октябре значительно понизились. Цена спроса составляет 935–940 USD/т, предложение — 945–960 USD/т.

Внутренний рынок подсолнечного масла также характеризовался снижением. Цены на сырое подсолнечное масло озвучиваются производителями на уровне 7700–8000 грн/т, EXW.

На экспортном рынке шрота наблюдается ценовая стабильность. Цены на шрот подсолнечника на условиях DAF-Беларусь составляют 240–260 USD/т и DAF-Польшу находились в диапазоне 220–240 USD/т. На внутреннем рынка шрота и жмыха наблюдается дефицит товара, что оказывает поддержку ценам. Внутренние цены на шрот подсолнечника составляют 1800–2100 грн/т, на жмых — 1700–1800 грн/т — в зависимости от качества и региона поставки.

По данным Министерства Аграрной политики средневзвешенная оптово-отпускная цена на фасованное масло в Украине по состоянию на 20 августа 2010 г. составляла 9,59 грн/кг, что на 13% превышает уровень цен на аналогичную дату прошлого года (8,48 грн/кг).

Минимальная цена на масло фасованное на отчетную дату составила 8,70 грн/кг в Луганской области, максимальная — 10,10 грн/кг в Кировоградской области.

Экспортные цены на товары подсолнечного комплекса в Украине

Базис поставки

25.08.2010

Изменение

за неделю, %

18.08.2010

Масло подсолнечное, нерафинированное, наливом, USD/т

Предл

Спрос

Средняя

Предл

Спрос

Средняя

EXW*, грн./т

8000

7700

7850

-2

8200

7800

8000

FOB порты Черного моря

960

935

948

-8

1040

1020

1030

* Внутренние цены на складе

Экспортные цены на товары подсолнечного комплекса в Украине

Базис поставки

25.08.2010

Изменение за неделю, %

18.08.2010

Шрот подсолнечника, USD/т

Предл

Спрос

Средняя

Предл

Спрос

Средняя

EXW*, грн./т

2100

1800

1950

+3

2100

1700

1900

DAF, Польша

240

220

230

-

240

220

230

DAF, Беларусь

260

240

250

-

260

240

250

FOB порты Черного моря

240

220

230

+1

230

210

220

* Внутренние цены на складе

Рапс

Рынок семян рапса характеризировался незначительным понижением цен. На условиях CPT-порт декларативные цены на продовольственный рапс 1 класса составляют 3550–3650 грн/т, технический рапс 2 класса — 3400–3550 грн/т. На условиях EXW цены на рапс находятся в диапазоне 3300–3550 грн/т в зависимости от качества товара и региона поставки.

Валютные цены на базисе FOB составляют около 445–455 USD/т.

Средние закупочные цены на рапс по состоянию на 20 августа составляют 3565 грн/тонна.

Такой уровень цен декларирует Министерство аграрной политики со ссылкой на оперативные данные регионов.

Минимальный уровень цен - 3300 грн/тонна — зафиксирован в Черниговской области. Максимальные цены на рапс — 3700 грн/тонна — зафиксированы в Луганской области.

По сравнению с началом августа средний уровень цен на рапс несколько выше. Напомним, на 6 августа средняя закупочная цена на рапс составляла 3387 грн/тонна.

По сравнению с 20 августа 2009 года цены на рапс несколько выше. По данным Минагрополитики, в прошлом году на 20 августа цены на рапс составляли 2621 грн/тонна.

Согласно данным Минагрополитики, по состоянию на 20 августа объем торговли на биржевом рынке Украины рапсом нового урожая составил 756,861 тыс. т, из которых на условиях спот — 336,841 тыс. т (по внутренним контрактам — 0,47 тыс. т, по экспортным — 336,371 тыс. т); на условиях форвард — 420,020 тыс. т и все по экспортным контрактам.

Средневзвешенные биржевые цены на рапс продовольственный урожая 2010 года составляют 3694,89 грн/тонна на условиях поставки CPT (спот). По такой цене торговалось 2,94 тыс. т рапса.

Такой уровень цен зафиксирован по результатам торгов на биржах с 16 по 20 августа.

При этом минимальные цены на рапс с 16 по 20 августа зафиксированы на уровне 3526,83 грн/тонна, максимальные — 3842,43 грн/тонна на базисе поставки CPT.

По состоянию на 18 августа аграрии собрали 1417,2 тыс. т рапса. На 13 августа аграрии собрали 1397 тыс. т рапса.

Средняя урожайность составляет 16,9 ц/га против 18,2 ц/га в соответствующий период прошлого года. Аграрии убрали 838,1 тыс. га из запланированных к уборке 870,1 тыс. га.

Соя

Рынок соевых бобов характеризовался относительной стабильностью цен. Стоимость высокопротеиновой сои нового урожая составляет 3000–3100 грн/т на условиях СРТ.

Стоимость соевого шрота с низким показателем протеина составляет 3900–4000 грн/т (EXW), а на высокопротеиновый шрот цена находится в диапазоне 4200–4500 грн/т.

Средние закупочные цены на сою по состоянию на 20 августа составляют 2617 грн/тонна.

Такой уровень цен декларирует Министерство аграрной политики со ссылкой на оперативные данные регионов.

Минимальный уровень цен - 2533 грн/тонна — зафиксирован в Киевской области. Максимальные цены на сою — 2700 грн/тонна — зафиксированы в Сумской области.

По сравнению с началом августа средний уровень цен на сою несколько выше. Напомним, на 6 августа средняя закупочная цена на сою составляла 2543 грн/тонна.

По сравнению с 20 августа 2009 года цены на сою несколько ниже. По данным Минагрополитики, в прошлом году на 20 августа цены на сою составляли 2750 грн/тонна.

Согласно данным Минагрополитики, по состоянию на 20 августа объем торговли на биржевом рынке Украины соей нового урожая составил 10,395 тыс. т, из которых на условиях спот — 2,695 тыс. т (по внутренним контрактам — 0 тыс. т, по экспортным — 2,695 тыс. т); на условиях форвард — 7,700 тыс. т и все по экспортным контрактам.