Группа Черкизово: все выше, и выше, и выше

Группа Черкизово — вертикально интегрированный холдинг, занимающийся производством комбикормов, мясной продукции, а также реализацией этой продукции. Холдинг был создан в 2005 году путем объединения АПК Черкизовский и АПК Михайловский.

19.07.2011

Источник: rustem.investcafe.ru

Группа Черкизово — вертикально интегрированный холдинг, занимающийся производством комбикормов, мясной продукции, а также реализацией этой продукции. Холдинг был создан в 2005 году путем объединения АПК Черкизовский и АПК Михайловский.

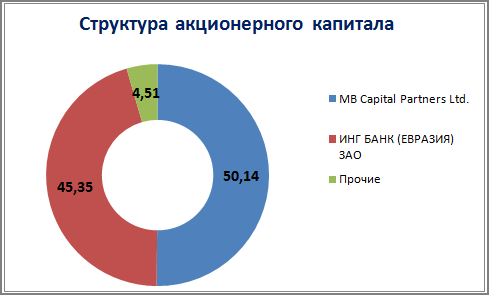

У Группы Черкизово есть собственный брендовый портфель, включающий в себя такие известные торговые марки, как «Пять звезд», «Черкизовский», «Куриное царство». Структура акционерного капитала Черкизово представлена на диаграмме ниже:

Группа Черкизово имеет сильный состав менеджеров, благодаря которым компания ежегодно показывает высокие финансовые результаты. Компания ведет агрессивную политику расширения. В марте 2011 года был куплен Моссельпром, что позволило Группе Черкизово расширить масштаб деятельности и усилить позиции на доходном рынке московского региона, а также увеличить производство мяса птицы. В апреле была запущена вторая очередь птицеводческой базы в Брянской области. В июне заработал приобретенный комбинат по переработке мяса городе Правдинске. В этом же месяце компания сообщила о начале строительства огромного птицекомплекса в Липецкой области. Инвестиции в проект составят почти 20 млрд рублей.

Важным фактом является то, что компания сама производит 90% необходимых кормов, что делает ее независимой от поставщиков.

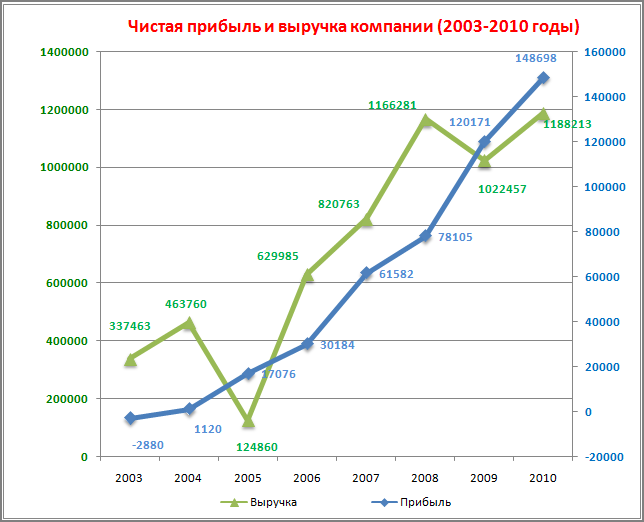

Результаты экономической деятельности компании, тыс. $:

Из приведенного графика видно, что компания прогрессивно развивается и ежегодно наращивает прибыль и выручку. Группа Черкизово одна из немногих компаний, сумевших в кризисный и посткризисный годы увеличить чистую прибыль. На сегодняшний день компания выглядит очень сильно по всем показателям.

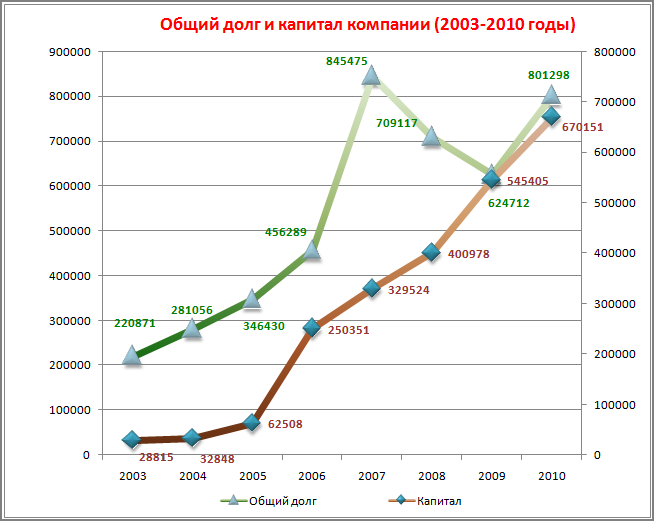

Как говорилось ранее, Черкизово проводит политику активного расширения, поэтому его капитал растет сильными темпами. Одним из негативных факторов является рост долга компании, но новые проекты требуют больших инвестиций. На 2010 год коэффициент задолженности достиг 1,19. Также следует заметить, что краткосрочная задолженность составляет немного больше половины от общего долга, поэтому в пересчете на краткосрочную задолженность коэффициент составит 0,46. По основным финансовым коэффициентам компания смотрится достаточно дешево.

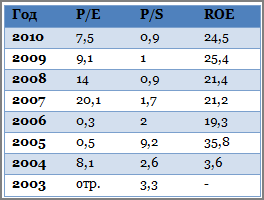

Показатели P/E, P/Sи ROE:

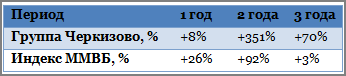

Следует обратить внимание на очень высокий показатель рентабельности собственного капитала ROE в течение 6 последних лет. Оценка компании рынком также интересна. Она представлена в виде сравнения с динамикой индекса ММВБ в таблице ниже:

Как видно, акции компании выросли значительно выше, чем индекс ММВБ, что говорит о доверии инвесторов к Группе Черкизово.

И все же нельзя не отметить отрицательную сторону политики компании — отсутствие дивидендных выплат. Черкизово не выплачивает дивиденды, направляя всю прибыль на развитие и продвижение компании.

Я рекомендую акции ОАО «Группа Черкизово» к покупке как долгосрочное и перспективное вложение средств. На сегодняшний день компания недооценена рынком на 15% от текущей стоимости по расчетной методике DCF. Прогнозная цена на 1 год составила 890 рублей за акцию.

При расчете справедливой цены использовались следующие допущения:

• В прогнозе выручки и чистой прибыли компании на ближайшие 10 лет был заложен рост, связанный с удорожанием сельскохозяйственной продукции, а следовательно, и продовольствия.

• Также в расчете заложено незначительное снижение импорта продуктов из других стран, по мере наращивания продуктов питания внутри страны.

• К увеличению прогнозируемой выручки также привели новые проекты описанные выше.

• При сохранении политики компании по агрессивному ведению бизнеса и постоянному вложению прибыли в дальнейшее развитие, потенциал компании будет развиваться в геометрической прогрессии.

Автор: Усманов Рустэм