Анализ российского рынка рапса

Для российского рынка продуктов переработки семян рапса прошла уже большая часть сезона-2011/12, и, следовательно, есть повод подвести определенные промежуточные итоги.

23.04.2012

Источник: Интегрум

Для российского рынка продуктов переработки семян рапса прошла уже большая часть сезона-2011/12, и, следовательно, есть повод подвести определенные промежуточные итоги.

Наличие благоприятной конъюнктуры на мировом рынке семян рапса и рапсового масла вследствие активного мирового потребления рапсового масла, как в пищевых, так и в технических целях, способствует дальнейшему увеличению интереса российских компаний к переработке масличной.

Анализ рынка продуктов переработки рапса

На современном этапе развития российского рынка масличных рапс вызывает значительный интерес, поскольку его продукты переработки могут обеспечить население энергетическими продуктами питания (масло), а животноводство - кормовым белком (шрот/жмых). Рапсовое масло является одним из наиболее потребляемых в мире растительных масел, наряду с подсолнечным и оливковым. По уровню мирового производства и потребления рапсовое масло занимает третье место после пальмового и соевого.

Основные мощности по переработке рапса сосредоточены, как правило, в основных областях выращивания данной масличной (Центральный, Поволжский и Западно-Сибирский регионы).

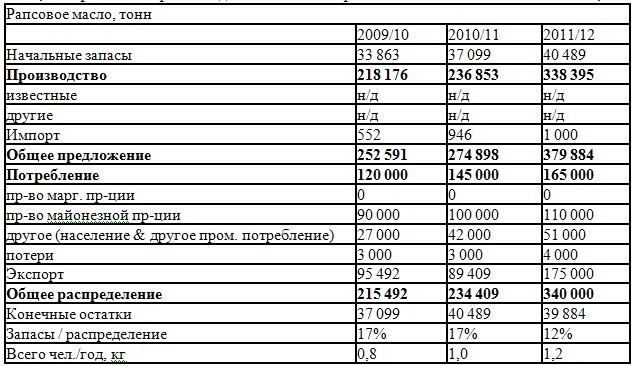

По мартовским прогнозам экспертов "АПК-Информ", в 2011/12 МГ общее предложение рапсового масла составит 379,88 тыс. тонн, что превышает прошлогодний показатель практически на 105 тыс. тонн и на 127,3 тыс. тонн - показатель 2009/10 МГ.

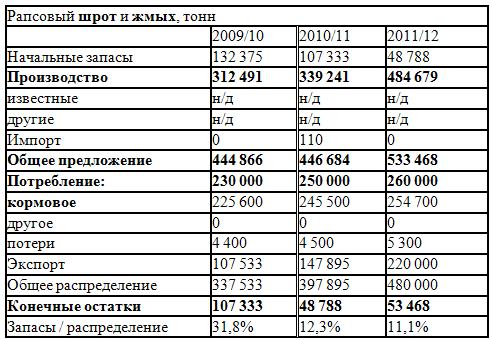

Общее предложение рапсового шрота/жмыха в текущем сезоне, по прогнозам агентства, также возрастет и составит 533,47 тыс. тонн. Для сравнения: общее предложение продукта в 2010/11 МГ составило 446,68 тыс. тонн и 444,87 тыс. тонн в сезоне-2009/10.

Следует отметить, что достаточно активный спрос на продукты переработки рапса должным образом сказывается на политике ценообразования. При этом существенное влияние на формирование цен на масло оказывает стоимость сырья для переработки, а также себестоимость производства. В то же время, важную роль играет активность спроса потребителей на рапсовое масло в определенные периоды времени. Также стоит отметить, что немаловажным фактором при формировании цен в территориально приближенных к портам регионах является ценовая ситуация на внешнем рынке.

На формирование отпускных цен на рапсовый шрот и жмых, помимо внутренних факторов (себестоимость производства, количество предложений и объемы, предлагаемые в продажу, а также содержание протеина), оказывает влияние и еще ряд факторов. К ним относятся активность закупочной деятельности покупателей, а также ценовая ситуация на сопутствующих рынках (рынок подсолнечного шрота, жмыха).

Ценовая ситуация на рынке рапсового масла

Предложения рапсового масла нового урожая в Южном регионе стали поступать в конце июля - начале августа. Многие производители озвучивали декларативные цены чаще всего на уровне 36000 руб/т EXW. Стоит заметить, что спрос покупателей по таким ценам оставался достаточно низким ввиду ожидания дальнейшего снижения цен. На протяжении августа по мере увеличения количества предложений масла на рынке наблюдалось снижение отпускных цен. К концу месяца производители продукта озвучивали цены предложения, как правило, в диапазоне 34500-35000 руб/т EXW в зависимости от условий и формы оплаты. При этом следует отметить, что спрос был умеренным. Сложившаяся ценовая ситуация сохранялась на рынке на протяжении сентября-октября.

Начиная с ноября, вследствие существенного уменьшения количества предложений семян рапса основная часть производителей масла, имеющих технические возможности для этого, переориентировалась на переработку семян подсолнечника.

В Центральном регионе к концу июля некоторые производители нерафинированного рапсового масла начали озвучивать декларативные цены предложения на продукт нового урожая чаще всего на уровне 37000 руб/т EXW. Отгружаемые партии масла, как правило, не превышали машинных норм. Стоит отметить, что торговая деятельность по таким ценам практически не осуществлялась. Во второй половине августа по мере увеличения количества предложений цены предложения озвучивались чаще всего не ниже 35500-36000 руб/т без учета стоимости доставки. При этом наблюдались невысокие, но стабильные темпы продаж масла.

На протяжении сентября - первой половины октября основная часть производителей осуществляла реализацию продукта по ценам, как правило, в диапазоне 36000-37000 руб/т EXW в зависимости от условий и формы оплаты. Активность торговой деятельности оставалась невысокой ввиду сезонного профицита предложений масла на рынке. В сложившейся ситуации уже во второй половине октября многие маслозаводы, которые нуждались в срочной реализации продукта, понижали цены предложения и озвучивали их зачастую на уровне 35000 руб/т на условиях франко-склад продавца.

На протяжении ноября-декабря рынок рапсового масла продолжал характеризоваться понижательной ценовой тенденцией, что, как и ранее, было обусловлено довольно большим количеством предложений продукта. Основная часть производителей озвучивала отпускные цены зачастую в диапазоне 34500-37000 руб/т EXW в зависимости от условий и формы оплаты. Довольно низкий спрос наблюдался по таким и близким к ним ценам.

В то же время, некоторые маслодобывающие заводы, имеющие стабильные рынки сбыта, сообщали о довольно высоких темпах продаж масла чаще всего по минимальным и близким к ним ценам.

На протяжении января активность торговой деятельности оставалась прежней. Такая ситуация, по словам специалистов компаний-производителей, была вызвана, главным образом, снижением спроса экспортно-ориентированных компаний, чему способствовала "ледяная" обстановка в портах. Еще одной причиной являлся более высокий интерес покупателей к закупкам подсолнечного масла по более приемлемым ценам. К концу февраля на рынке рапсового масла наблюдался рост цен предложения. Такая ситуация была вызвана, прежде всего, увеличением активности спроса экспортно-ориентированных компаний на продукт.

В начале марта многие маслозаводы стали озвучивать отпускные цены чаще всего в диапазоне 36500-37500 руб/т EXW в зависимости от условий и формы оплаты. При этом сохранялись довольно стабильные темпы продаж продукта. Стоит заметить, что к концу марта отпускные цены на масло продолжали подвергаться корректировке в сторону увеличения. В этот период многие маслозаводы озвучивали цены предложения зачастую в диапазоне 38000-38500 руб/т EXW в зависимости от условий и формы оплаты. В то же время, отдельные производители масла осуществляли продажи по ценам, как правило, от 39000 руб/т без учета стоимости доставки.

В Поволжском регионе предложения масла нового урожая стали поступать ближе к середине августа. Новый сезон для рынка рапсового масла характеризовался высокой активностью торговой деятельности на фоне крайне небольшого количества предложений продукта старого урожая. Многие производители продукта озвучивали отпускные цены чаще всего на уровне 37000 руб/т EXW.

На протяжении сентября основная часть производителей озвучивала цены предложения в пределах 36000-37500 руб/т EXW. Темпы сбыта продукта по таким ценам характеризовались как стабильные. В то же время, некоторые продавцы рапсового масла озвучивали декларативные цены предложения не ниже 39000 руб/т без учета стоимости доставки. Спрос по таким ценам был низким.

К середине октября производители в большинстве своем озвучивали отпускные цены преимущественно в пределах 37500-39000 руб/т EXW в зависимости от условий и формы оплаты. В свою очередь, покупатели были готовы закупать рапсовое масло по ценам, как правило, не превышающим 37000-38000 руб/т СРТ.

На протяжении ноября-декабря на рынке рапсового масла наблюдалась невысокая активность торговой деятельности ввиду довольно большого количества предложений продукта. Ввиду сложившейся ситуации основная часть маслодобывающих заводов с целью привлечения большего количества покупателей понижала отпускные цены, оставляя их при этом в ранее установившемся диапазоне. Также стоит отметить, что в этот период многие производители выполняли отгрузки рапсового масла по ранее заключенным контрактам на экспорт.

На протяжении января-февраля существенных изменений в ценовом отношении не наблюдалось. В то же время, участники рынка отмечали достаточно стабильные темпы реализации продукта.

По словам операторов рынка, начиная с марта, ввиду достаточно активного спроса на рапсовое масло многие производители повышали цены предложения и озвучивали их чаще всего в диапазоне 38000-38500 руб/т EXW в зависимости от условий и формы оплаты. Установившаяся ситуация сохранялась на рынке до конца месяца.

Конец сезона-2010/11 МГ для рапсового масла в Западно-Сибирском регионе ознаменовался снижением отпускных цен. Такая ситуация была обусловлена необходимостью освобождения складских помещений для приемки рапсового масла нового урожая. Предложения по закупке рапсового масла нового урожая стали поступать в конце сентября. Многие маслозаводы в этот период сообщали о достаточно активном спросе по ценам в большинстве случаев на уровне 30000 руб/т без учета стоимости доставки. Установившаяся ценовая ситуация была присуща рынку рапсового масла до конца октября.

Начиная с конца октября, большинство производителей ввиду снижения темпов реализации продукта уменьшали отпускные цены и озвучивали их чаще всего в пределах 29000-31000 руб/т без учета стоимости доставки. Данный факт, по большому счету, был вызван довольно большим количеством предложений масла на рынке.

По словам операторов рынка, на протяжении ноября-декабря довольно стабильные темпы сбыта рапсового масла сохранялись по ценам в большинстве случаев на уровне 29000 руб/т EXW. В единичных случаях продавцы, которые нуждались в срочной реализации продукта, озвучивали отпускные цены, как правило, на уровне 28000 руб/т EXW.

На протяжении января-февраля торговая деятельность осуществлялась по ценам преимущественно в диапазоне 29000-29500 руб/т EXW в зависимости от условий и формы оплаты. Сложившаяся ценовая ситуация была присуща рынку до конца марта.

Рынок рапсового жмыха в ценах

В начале августа, по словам участников рынка, многие производители Южного региона начали озвучивать цены предложения рапсового жмыха нового урожая преимущественно в диапазоне 4900-5800 руб/т без учета стоимости доставки.

На протяжении сентября-октября многие продавцы продукта отмечали достаточно стабильные темпы продаж по ценам, как правило, не превышающим 5500 руб/т на условиях франко-склад продавца.

Начиная с ноября, специалисты компаний-производителей отмечали повышение активности торговой деятельности на рынке. Сложившаяся ситуация, главным образом, была вызвана сезонным фактором. Так, в этот период наблюдался довольно активный спрос покупателей, в частности комбикормовых предприятий.

Стоит отметить, что с конца ноября вследствие малочисленного количества предложений семян рапса основная часть производителей рапсового жмыха предпочитала работать с семенами подсолнечника.

В Центральном регионе первые предложения рапсового жмыха нового урожая стали поступать ближе к середине августа. По словам операторов рынка, отпускные цены чаще всего озвучивались на уровне 6000 руб/т EXW. При этом наблюдался высокий спрос по таким ценам.

На протяжении сентября-октября ввиду достаточного количества предложений жмыха на рынке основная часть продавцов сообщала о невысоких, но стабильных темпах сбыта по ценам зачастую в диапазоне 4900-6000 руб/т EXW в зависимости от качественных показателей продукта, условий и формы оплаты.

Стоит отметить, что в первой декаде ноября, по словам операторов рынка, отдельные производители сообщали об увеличении спроса на высокопротеиновый жмых со стороны потребителей, главным образом комбикормовых предприятий и животноводческих ферм. В этот период торговая деятельность осуществлялась по ценам чаще всего в диапазоне 5200-6200 руб/ т без учета стоимости доставки сырья на завод. При этом многие продавцы отмечали, что продукт с высоким содержанием протеина (36-38%) реализовался по максимальным ценам.

На протяжении января-февраля на рынке рапсового жмыха сохранялись достаточно стабильные темпы продаж по ценам в ранее установленном диапазоне. Ввиду сложившейся ситуации, начиная с марта, основная часть производителей повышала минимальные и близкие к ним отпускные цены. До конца месяца, по словам участников рынка, торговая деятельность осуществлялась по ценам, как правило, в диапазоне 5500-6500 руб/т EXW в зависимости от условий и формы оплаты. При этом стоит отметить, что активный спрос наблюдался как на низко-, так и высокопротеиновый продукт.

В конце июля в Поволжском регионе большинство производителей озвучивали цены предложения на рапсовый жмых нового урожая чаще всего не ниже 7000 руб/т EXW. При этом спрос оценивался как достаточно низкий, так как покупатели в большинстве своем не спешили заключать договора о поставке продукта, ожидая дальнейшего укрепления цен предложения.

К концу августа по мере увеличения количества предложений жмыха наблюдались достаточно стабильные темпы продаж по ценам чаще всего в диапазоне 5500-6000 руб/т EXW в зависимости от качественных показателей продукта, условий и формы оплаты.

На протяжении сентября-октября, по словам участников рынка, существенных изменений активности торговой деятельности не наблюдалось. Производители продукта в большинстве своем озвучивали цены предложения, как правило, в пределах 5000-6000 руб/т EXW в зависимости от условий и формы оплаты.

На протяжении ноября-февраля многие производители озвучивали цены спроса/предложения в ранее сформированном диапазоне.

Начиная с марта, вследствие снижения количества предложений продукта наблюдался рост цен, при этом отпускные цены сохранялись в ранее сформированном диапазоне. В свою очередь, многие покупатели отмечали, что высокопротеиновый продукт поступал в продажу по ценам не ниже 6000 руб/т EXW. Сложившаяся ситуация сохранялась до конца марта.

Начиная со второй декады сентября, в Западно-Сибирском регионе многие производители стали декларировать цены предложения на жмых нового урожая преимущественно в диапазоне 7500-9500 руб/т без учета стоимости доставки. Также в этот период в продажу поступали предложения продукта старого урожая, объемы которого производители предлагали в среднем по ценам не выше 7000 руб/т EXW. К концу декабря по мере увеличения количества предложений жмыха продавцы в большинстве своем сообщали о высоком спросе по ценам не выше 7500 руб/т без учета стоимости доставки.

Начиная с октября, достаточно умеренный спрос наблюдался по ценам преимущественно в диапазоне 7000-7500 руб/т без учета стоимости доставки. При этом некоторые производители снижали максимальные цены предложения для привлечения большего количества покупателей.

На протяжении ноября-февраля, по словам специалистов компаний-производителей, наблюдались достаточно стабильные темпы сбыта по ценам преимущественно на уровне 7000 руб/т на условиях франко-склад продавца.

Начиная с марта, участники рынка стали сообщать о повышении активности спроса на жмых, что было связано, главным образом, с сезонным уменьшением количества предложений продукта. При этом производители в большинстве своем не желали повышать отпускные цены, озвучивая их, как и ранее, на уровне 7000 руб/т EXW.

Экспорт, импорт

Достаточно высокий урожай рапса в РФ в текущем сезоне стал результатом существенного увеличения общего предложения рапсового масла и, как следствие, его экспорта. Так, по мартовским прогнозам ИА "АПК-Информ", экспорт масла в сезоне-2011/12 увеличится практически вдвое против прошлогоднего показателя и составит 175 тыс. тонн. В 2010/11 МГ экспорт продукта составил 89,4 тыс. тонн и 95,49 тыс. тонн - в 2009/10 МГ.

По-прежнему крупнейшими покупателями рапсового масла остаются Италия (31%), а также Латвия (22%) и Литва (14%).

Несмотря на то, что экспортный отток рапсового масла из страны растет, его импорт в РФ также присутствует и даже имеет повышательную тенденцию. Так, по данным нашего агентства, в текущем сезоне импорт масла будет составлять 1 тыс. тонн против 946 тонн в 2010/11 МГ и 552 тонн в 2009/10 МГ.

По мартовским прогнозам ИА "АПК-Информ", импорт рапсового масла за август-февраль составил 700 тонн. Основными странами-поставщиками являются Германия, Финляндия и Литва.

По прогнозам ИА "АПК-Информ" на март, в сезоне-2011/12 в РФ возрастет экспорт рапсового шрота/жмыха и составит 220 тыс. тонн, что на 72,1 тыс. тонн больше прошлогоднего показателя и на 112,5 тыс. тонн - показателя 2009/10 МГ. Так, экспорт шрота/жмыха в 2010/11 МГ составил 147,9 тыс. тонн и 107,5 тыс. тонн - в 2009/10 МГ.

Основными странами-импортерами являются Испания (23%), Дания (17%), а также Латвия (13%).

В то же время, по данным ИА "АПК-Информ", импорт рапсового шрота и жмыха в РФ в текущем МГ отсутствует. Для сравнения: в 2010/11 МГ импорт продукта составил 110 тонн и практически отсутствовал в 2009/10 МГ. Такая ситуация, в первую очередь, вызвана достаточным количеством общего предложения шрота и жмыха требуемого качества на внутреннем рынке, которое составило в текущем сезоне 533,47 тыс. тонн.

Выводы

На протяжении последних трех сезонов в России отслеживается четкая тенденция к наращиванию объемов производства продуктов переработки рапса (масло, шрот/жмых), что является следствием, прежде всего, увеличения внутреннего потребления продуктов переработки рапса, в частности со стороны комбикормовых предприятий, а также животноводческих и птицеводческих ферм.

Учитывая благоприятную ценовую конъюнктуру рынка продуктов переработки рапса как внутри страны, так и на внешнем рынке, можно предположить, что в ближайшее время следует ожидать дальнейшего увеличения объемов потребления и, соответственно, объемов производства рапсового масла, шрота/жмыха рапса