Взгляд в будущее

Привычка подводить очередные итоги в начале каждого нового календарного года, как и строить планы на год наступивший, уже у нас в крови. Не будем отступать от нее и на этот раз.

SoyaNews представляет обзор основных тенденций мировых сельхозрынков и прогнозов биржевых цен на основные интересующие нас позиции.

28.12.2017

Источник: SoyaNews

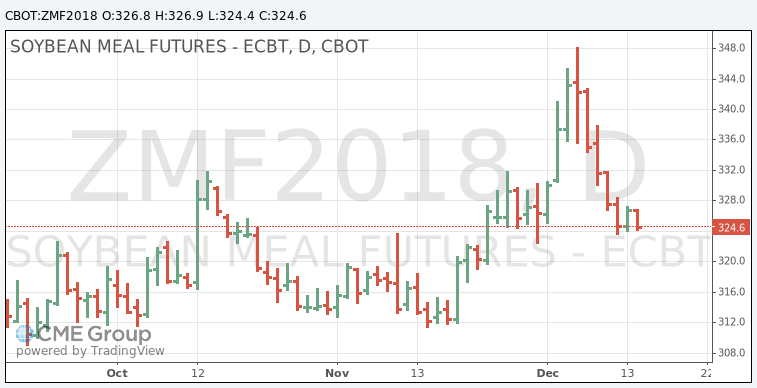

Прежде чем рассматривать какие-либо ценовые прогнозы на 2018 год, мы решили посмотреть, какие прогнозы были сделаны в прошлом году относительно чикагских биржевых цен на последний квартал 2017 года, и что мы наблюдали на самом деле.

Не будем долго распространяться на эту тему – цифры и графики говорят сами за себя.

Аналитики банка советуют трейдерам выбирать надежные активы – такие, как сельское хозяйство, и играть на краткосрочных тенденциях, чтобы воспользоваться преимуществами ценовых колебаний, вместо того чтобы покупать и удерживать широкую корзину товаров.

Не будем долго распространяться на эту тему – цифры и графики говорят сами за себя.

| Прогноз для кукурузы

Rabobank $3,20-3,80 за бушель Commerzbank $3,80 за бушель Факт: $3,47-3,70 за бушель |  |

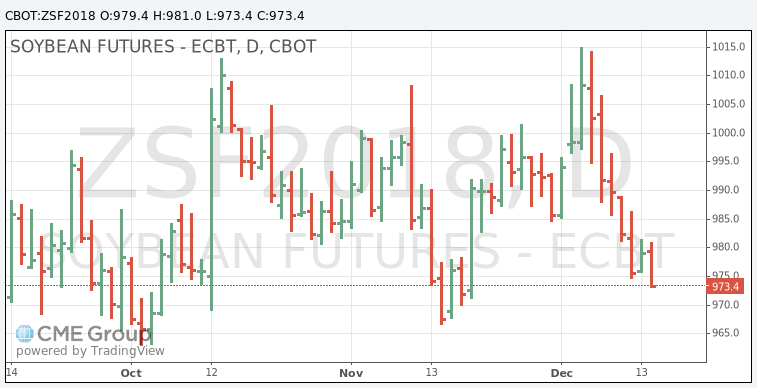

| Прогноз для соевых бобов

Rabobank $9,50-10,00 за бушель Commerzbank $9,00 за бушель Факт: $9,64-10,15 за бушель |  |

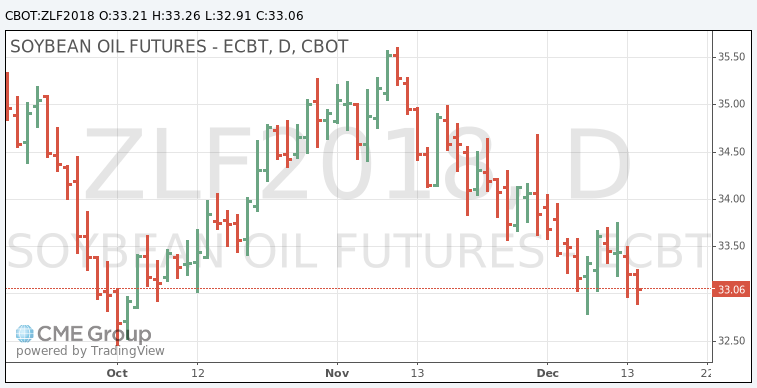

| Прогноз для соевого масла

Rabobank 33,0 цента за фунт Факт: 32,50-35,50 цента за фунт |  |

| Прогноз для соевого шрота

Rabobank $320 за короткую тонну Факт: $ 312-348 за короткую тонну |  |

| Прогноз для чикагской пшеницы

Rabobank $4,60 за бушель Commerzbank $4,10 за бушель Факт: $4,10-4,67 за бушель |  |

Источник графиков: CME Group

На данный момент эксперты осторожны в высказываниях и не спешат давать прогнозы относительно колебаний цен в наступающем сезоне на важнейшие сельхозтовары. Тем не менее, какие-то тенденции можно отследить по прогнозам производства, поэтому мы решили ознакомиться с декабрьским отчетом Международного совета по зерну (МСЗ).

Итак, прогноз мирового производства всех видов зерна в 2017/18 году составил 2079 млн тонн, что уступает лишь рекордному показателю предыдущего сезона.

Итак, прогноз мирового производства всех видов зерна в 2017/18 году составил 2079 млн тонн, что уступает лишь рекордному показателю предыдущего сезона.

Ожидается сокращение производства кукурузы на 39 млн тонн, пшеницы на 5 млн тонн, ячменя на 7 млн тонн и сорго на 2 млн тонн.

Согласно прогнозу, объем потребления впервые должен превысить 2,1 млрд тонн, учитывая новые пиковые показатели продовольственного, кормового и промышленного использования.

Согласно прогнозу, объем потребления впервые должен превысить 2,1 млрд тонн, учитывая новые пиковые показатели продовольственного, кормового и промышленного использования.

На фоне уменьшения предложения и рекордных объемов использования мировые запасы всех видов зерна, согласно оценкам МСЗ, сократятся впервые с 2012/13 года и будут на 28 млн тонн меньше, чем в предыдущем сезоне – главным образом из-за спада по кукурузе. Несмотря на потенциальное снижение интенсивности торговли пшеницей, ячменем и сорго, увеличение отгрузок кукурузы должно привести к росту торговли зерном пятый год подряд, до 359 млн тонн.

К началу декабря успешно шел сев озимой пшеницы в северном полушарии, и согласно предварительному прогнозу, мировая уборочная площадь под всеми видами пшеницы в 2018/19 году с предыдущего сезона существенно не изменится. Несмотря на некоторую обеспокоенность засухой в ряде производителей, сообщалось о преимущественно благоприятном состоянии посевов накануне зимы.

С учетом перспектив снижения урожаев в Азии мировое производство риса в 2017/18 году сократится на 1% до 482 млн тонн, что, однако, остается вторым по величине показателем за всю историю. Учитывая, что существенных изменений глобального использования не ожидается, переходящие запасы в конце сезона должны незначительно снизиться и составить 121 млн тонн, так как сокращение в основных странах-экспортерах (в связи со спадом в Индии, Таиланде, США и Вьетнаме) лишь частично компенсируется номинальным накоплением в Китае. После резкого роста торговли в 2017 году, связанного с крупными поставками в Азию и Африку, в 2018 году прогнозируется небольшой спад отгрузок, однако ожидается, что их объем останется на исторически высоком уровне, составляющем около 43 млн тонн.

Несмотря на перспективы рекордной уборочной площади, глобальное производство соевых бобов в 2017/18 году незначительно сократится и составит 348 млн тонн, что связано с ожидаемым ухудшением урожайности, главным образом в Бразилии и США.

К началу декабря успешно шел сев озимой пшеницы в северном полушарии, и согласно предварительному прогнозу, мировая уборочная площадь под всеми видами пшеницы в 2018/19 году с предыдущего сезона существенно не изменится. Несмотря на некоторую обеспокоенность засухой в ряде производителей, сообщалось о преимущественно благоприятном состоянии посевов накануне зимы.

С учетом перспектив снижения урожаев в Азии мировое производство риса в 2017/18 году сократится на 1% до 482 млн тонн, что, однако, остается вторым по величине показателем за всю историю. Учитывая, что существенных изменений глобального использования не ожидается, переходящие запасы в конце сезона должны незначительно снизиться и составить 121 млн тонн, так как сокращение в основных странах-экспортерах (в связи со спадом в Индии, Таиланде, США и Вьетнаме) лишь частично компенсируется номинальным накоплением в Китае. После резкого роста торговли в 2017 году, связанного с крупными поставками в Азию и Африку, в 2018 году прогнозируется небольшой спад отгрузок, однако ожидается, что их объем останется на исторически высоком уровне, составляющем около 43 млн тонн.

Несмотря на перспективы рекордной уборочной площади, глобальное производство соевых бобов в 2017/18 году незначительно сократится и составит 348 млн тонн, что связано с ожидаемым ухудшением урожайности, главным образом в Бразилии и США.

Учитывая прогнозы дальнейшего роста потребления в условиях устойчивого спроса в кормовых секторах, охватывающих животноводство, птицеводство и аквакультуру, совокупный объем резервов может сократиться на 9% до 41 млн тонн. Как ожидается, в рамках общего показателя резервы основных экспортеров упадут приблизительно на 20%, так как потенциальное расширение в США более чем компенсируется спадом в Аргентине и Бразилии. С учетом потребностей Китая мировая торговля должна расшириться на 4% до пиковых 153 млн тонн.

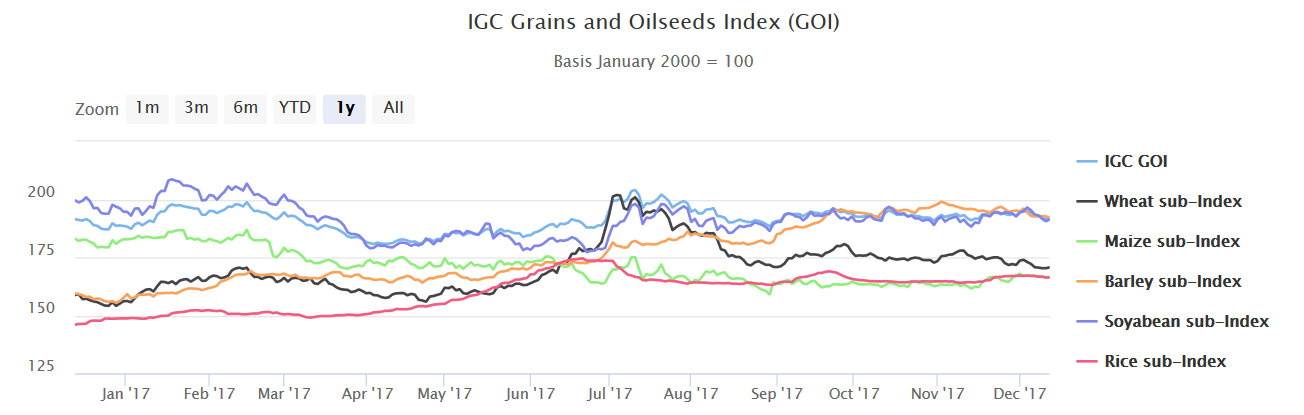

Индекс МСЗ по зерну и маслосеменам (GOI) лишь незначительно превысил отметки годичной давности, учитывая, что увеличение по пшенице, ячменю и рису компенсирует снижение по кукурузе и соя-бобам.

Индекс МСЗ по зерну и маслосеменам (GOI) лишь незначительно превысил отметки годичной давности, учитывая, что увеличение по пшенице, ячменю и рису компенсирует снижение по кукурузе и соя-бобам.

Источник: IGC

Несмотря на в целом обширное предложение, средние цены на пшеницу укрепились в условиях относительного дефицита поставок зерна мукомольного качества.

Вследствие хорошего предложения цены на кукурузу незначительно опустились, и экспортеры ожесточенно конкурировали за контракты.

Несмотря на порой высокую волатильность, котировки соя-бобов с прошлого года умеренно ослабли, главным образом под давлением факторов, связанных с предложением, что более чем компенсировало базисную поддержку, которую оказывал устойчивый спрос на мировом рынке.

Во многом за счет роста в первой половине 2017 года, обусловленного высоким спросом, экспортные цены на рис увеличились приблизительно на 15%.

Совет отметил также укрепление на мировых фрахтовых рынках – так, Индекс Балтийской биржи для сухогрузов с прошлого года вырос на 27%, учитывая повышение во всех составляющих его сегментах – и это не могло не отразиться на доходах от торговли.

В частности, эксперты JPMorgan Chase & Co. отмечают, что общий доход от сырьевых товаров в 2017 году оказался недостаточным для инвесторов, и ожидается, что в 2018 году рынок столкнется с еще более плохими показателями.

Товарный индекс Bloomberg Commodity Spot Index, основной показатель эффективности, не учитывающий скользящие фьючерсные контракты, в 2017 году вырос всего на 5%.

В частности, эксперты JPMorgan Chase & Co. отмечают, что общий доход от сырьевых товаров в 2017 году оказался недостаточным для инвесторов, и ожидается, что в 2018 году рынок столкнется с еще более плохими показателями.

Товарный индекс Bloomberg Commodity Spot Index, основной показатель эффективности, не учитывающий скользящие фьючерсные контракты, в 2017 году вырос всего на 5%.

Источник: Bloomberg

Длинные позиции эксперты советуют держать по канзасской пшенице и сахару: по их мнению, в Бразилии в следующем сезоне произойдет значительный рост потребления пшеницы, способный поддержать сырье для производства кормов, а также спроса на сахар в одной из ведущих стран по аграрному экспорту.

Ужесточится ситуация на рынке хлопка (из-за сумасшедшего спроса Китая), а также кукурузы, поскольку ее производство наиболее сильно подвержено рискам, связанным с Ла-Ниньей.

Поддерживают коллег в прогнозах относительно ужесточения ситуации на рынке кукурузы и эксперты Rabobank: они считают, что этот рынок станет «самым бычьим сельхозрынком 2018 года». По мнению аналитиков, в сезоне 2018-19 кукуруза «будет находиться на уровне выше $4,00 за бушель значительно большую часть времени, чем в предыдущих двух сезонах». Произойдет это в первую очередь потому, что, как ожидается, мировые запасы кукурузы впервые за 5 лет упадут ниже 200 млн тонн, и это поможет получить «некоторую ценовую поддержку», хотя эксперты и отмечают, что основное сокращение произойдет в Китае, запасы которого мало чувствительны к мировым ценам. Не стоит забывать также о сокращении посевных площадей под кукурузой в Аргентине и возможном сокращении посевных площадей под кукурузой в США.

Вслед за кукурузой, по мнению экспертов Rabobank, вырастет в цене и постная свинина: ожидается, что цены восстановятся в среднем с 59 центов за фунт в последнем квартале 2017 года до 78 центов за фунт в апреле-июле 2018 года. Поддержку ценам оказывает сильный спрос как со стороны США, так и со стороны Мексики, Китая и Японии.

В перспективе нового сезона бычьим считается также рынок чикагской пшеницы, а вот по отношению к соевым бобам эксперты банка настроены нейтрально – предполагается, что большую часть сезона соя будет торговаться чуть выше $10,00 за бушель, поскольку мировые посевные площади под соей несколько снизятся, а спрос со стороны Китая продолжит расти.

Самым медвежьим рынком в наступающем сезоне Rabobank считает пальмовое масло: его мировое предложение увеличится на 10% в то время, как рост спроса окажется не столь значительным. Ожидается снижение цены с 2644 ринггитов за тонну в 2017 году до 2400 ринггитов за тонну в 2018-м. Медвежьим рынком станет и живой скот.

Опасения же аналитиков относительно всей мировой торговли сырьевыми товарами связаны в первую очередь с глобальными ставками фрахта, которые продолжат рост в ближайшие годы. «В результате мы, вероятно, увидим сдвиг в движении сырьевых товаров по всему миру, ведь более высокие ставки фрахта подрывают конкурентоспособность экспорта, который выходит из-под контроля», - заявили они.

Поддерживают коллег в прогнозах относительно ужесточения ситуации на рынке кукурузы и эксперты Rabobank: они считают, что этот рынок станет «самым бычьим сельхозрынком 2018 года». По мнению аналитиков, в сезоне 2018-19 кукуруза «будет находиться на уровне выше $4,00 за бушель значительно большую часть времени, чем в предыдущих двух сезонах». Произойдет это в первую очередь потому, что, как ожидается, мировые запасы кукурузы впервые за 5 лет упадут ниже 200 млн тонн, и это поможет получить «некоторую ценовую поддержку», хотя эксперты и отмечают, что основное сокращение произойдет в Китае, запасы которого мало чувствительны к мировым ценам. Не стоит забывать также о сокращении посевных площадей под кукурузой в Аргентине и возможном сокращении посевных площадей под кукурузой в США.

Вслед за кукурузой, по мнению экспертов Rabobank, вырастет в цене и постная свинина: ожидается, что цены восстановятся в среднем с 59 центов за фунт в последнем квартале 2017 года до 78 центов за фунт в апреле-июле 2018 года. Поддержку ценам оказывает сильный спрос как со стороны США, так и со стороны Мексики, Китая и Японии.

В перспективе нового сезона бычьим считается также рынок чикагской пшеницы, а вот по отношению к соевым бобам эксперты банка настроены нейтрально – предполагается, что большую часть сезона соя будет торговаться чуть выше $10,00 за бушель, поскольку мировые посевные площади под соей несколько снизятся, а спрос со стороны Китая продолжит расти.

Самым медвежьим рынком в наступающем сезоне Rabobank считает пальмовое масло: его мировое предложение увеличится на 10% в то время, как рост спроса окажется не столь значительным. Ожидается снижение цены с 2644 ринггитов за тонну в 2017 году до 2400 ринггитов за тонну в 2018-м. Медвежьим рынком станет и живой скот.

Опасения же аналитиков относительно всей мировой торговли сырьевыми товарами связаны в первую очередь с глобальными ставками фрахта, которые продолжат рост в ближайшие годы. «В результате мы, вероятно, увидим сдвиг в движении сырьевых товаров по всему миру, ведь более высокие ставки фрахта подрывают конкурентоспособность экспорта, который выходит из-под контроля», - заявили они.

регион:

США