Свежая статистика рынка кормов

Согласно статистике НКО «Союз комбикормщиков», среднесрочные перспективы обеспеченности комбикормовой отрасли сырьем в целом благоприятны. При оценке зерновых и масличных балансов на 2011/2012 год предполагается, что обеспеченность отрасли фуражными зерновыми и шротами в новом сезоне будет достаточной. Несколько напряженный баланс и рост цен на фураж может возникнуть, скорее всего, в феврале-мае 2012 года в сибирском федеральном округе, что связано с невысоким прогнозом по валовому сбору зерна в этом округе. Однако данная ситуация может быть выровнена смежным рынком казахского зерна.

Валовой сбор ячменя в этом году достаточен для обеспечения потребности отрасли, однако не является значительно профицитным, так что прогнозируется фиксация цен на ячмень и последующий их рост в течение года.

В текущем году предполагается высокий валовой сбор масличных: подсолнечника, рапса, сои. Маслоперерабатывающие заводы активно снижают закупочные цены на сырье, что в силу конкуренции и затоваренности складов закономерно приведет к снижению цен на шроты.

Ввиду насыщения внутреннего рынка более дешевым протеином подсолнечных шротов можно ожидать некоторого снижения активности по импорту соевого шрота, однако на локальных рынках это не будет заметным в силу предложений сои местного производства.

На конъюнктуру внутренних цен в сфере сырья будут более значительно, чем обычно, влиять процессы на мировом финансовом рынке и курс рубля к основным валютам.

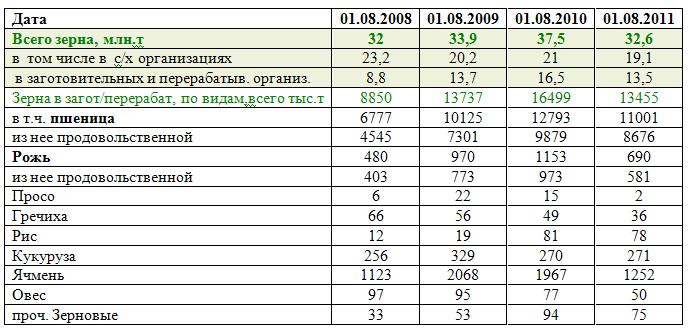

Наличие зерна на 1 августа в РФ

Наличие зерна в РФ в целом на 1 августа 2011 года соответствует средним многолетним статистическим данным, однако следует учитывать, что непосредственно в СХП запасы зерна пока ниже уровня прошлого года, особенно в Уральском федеральном округе и Сибирском федеральном округе. По мере расширения уборочной компании данная ситуация будет выправляться. Наибольшие задержки вызваны затяжными дождями в первую декаду сентября. В обеспеченности зерном заготовительных и перерабатывающих предприятий также учитывается и наличие зерна государственного интервенционного фонда, который, по последним данным, составляет 6,3 млн.т.

Отгрузки и остатки зерновых и зернобобовых в СХП на 1 сентября 2011 г., тонн

|

|

Отгружено (передано) продукции собственного производства - всего |

Остаток на конец отчетного периода | ||||

|

|

январь - август 2010 года |

январь - август 2011 года |

2011 в % к 2010 |

август 2010 года |

август 2011 года |

2011 в % к 2010 |

|

РФ |

22 237 744,5 |

17 700 444,8 |

79,6 |

21 553 762,9 |

28 291 679,7 |

131,3 |

|

ЦФО |

5 871 403,2 |

3 802 913,5 |

64,8 |

5 115 814,0 |

8 244 339,7 |

161,2 |

|

СЗФО |

103 791,9 |

66 579,7 |

64,1 |

178 065,9 |

266 191,2 |

149,5 |

|

ЮФО |

6 377 373,4 |

6 074 663,2 |

95,3 |

6 100 364,0 |

6 393 724,4 |

104,8 |

|

СКФО |

2 509 192,5 |

2 800 399,3 |

111,6 |

3 351 560,1 |

3 787 242,0 |

113,0 |

|

ПФО |

3 289 377,3 |

2 089 290,3 |

63,5 |

4 154 293,4 |

7 617 990,9 |

183,4 |

|

УФО |

811 300,6 |

603 498,1 |

74,4 |

1 009 081,9 |

612 895,2 |

60,7 |

|

СФО |

3 187 279,4 |

2 180 843,6 |

68,4 |

1 587 919,4 |

1 211 305,3 |

76,3 |

|

ДФО |

88 026,3 |

82 257,2 |

93,4 |

56 664,4 |

157 990,9 |

278,8 |

По объемам отгрузок пшеницы лидируют сельскохозяйственные предприятия Южного и Северо-Кавказского округов, ориентированные на экспорт. В отгрузках из этих хозяйств преобладает пшеница 3 и 4 классов. В целом же по стране активность продаж зерна ниже уровня прошлого года (79,6 % по всем видам и 84,4% по пшенице), что, вероятно, связано со снижением первоначальных оптимистических прогнозов по валовому сбору в 90 млн.т. Политика производителей зерна направлена на ожидание роста цен и как следствие - «придерживание» имеющихся к реализации объемов.

Отгрузки и остатки пшеницы в СХП на 1 сентября 2011 г, тонн

|

|

Отгружено (передано) продукции собственного производства - всего |

Остаток на конец отчетного периода | ||||

|

|

январь - август 2010 года |

январь - август 2011 года |

2011 в % к 2010 |

август 2010 года |

август 2011 года |

2011 в % к 2010 |

|

РФ |

15 389 606,7 |

12 988 402,3 |

84,4 |

14 095 235,8 |

17 344 651,0 |

123,1 |

|

ЦФО |

3 338 552,1 |

2 591 681,3 |

77,6 |

3 070 797,0 |

4 698 013,5 |

153,0 |

|

СЗФО |

74 118,7 |

43 806,7 |

59,1 |

49 060,6 |

97 952,9 |

199,7 |

|

ЮФО |

4 897 070,6 |

4 930 321,4 |

100,7 |

4 827 273,6 |

5 199 040,3 |

107,7 |

|

СКФО |

2 069 703,6 |

2 370 800,2 |

114,5 |

2 889 814,6 |

3 269 276,4 |

113,1 |

|

ПФО |

2 021 632,5 |

1 058 220,2 |

52,3 |

2 038 888,2 |

3 385 289,3 |

166,0 |

|

УФО |

558 744,7 |

364 084,5 |

65,2 |

471 490,9 |

141 707,6 |

30,1 |

|

СФО |

2 375 847,6 |

1 592 448,7 |

67,0 |

726 090,5 |

483 512,6 |

66,6 |

|

ДФО |

53 936,9 |

37 039,2 |

68,7 |

21 820,5 |

69 858,3 |

320,2 |

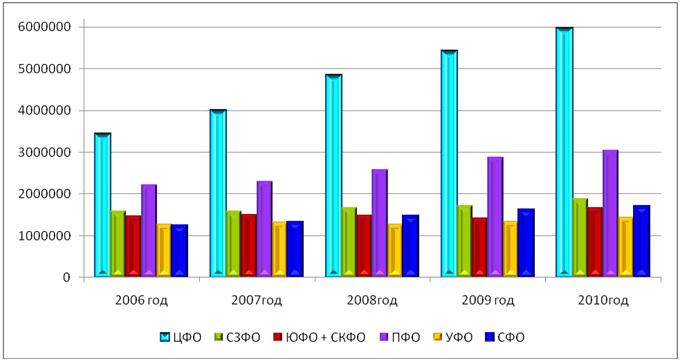

Динамика производства комбикормов по федеральным округам за 5 лет, тонн

|

|

2006 год |

2007 год |

2008 год |

2009 год |

2010 год |

|

ЦФО |

3434148 |

3994424 |

4844163 |

5416176 |

5971059 |

|

СЗФО |

1582114 |

1590202 |

1674043 |

1722675 |

1884371 |

|

ЮФО + СКФО |

1471065 |

1511645 |

1493196 |

1427250 |

1669857 |

|

ПФО |

2214352 |

2292371 |

2573075 |

2874584 |

3042102 |

|

УФО |

1267917 |

1316713 |

1275491 |

1333975 |

1433860 |

|

СФО |

1241886 |

1318339 |

1464919 |

1612603 |

1709506 |

|

ДФО |

178310 |

185528 |

199667 |

214041 |

292745 |

|

итого |

11389792 |

12209222 |

13524554 |

14601304 |

16003499 |

Наибольшая активность в наращивании производства комбикормов характерна для комбикормовой промышленности Центрального федерального округа и Сибирского федерального округа, в Северо-Западном федеральном округе основную прибавку обеспечивают предприятия Санкт-Петербурга и Ленинградской области.

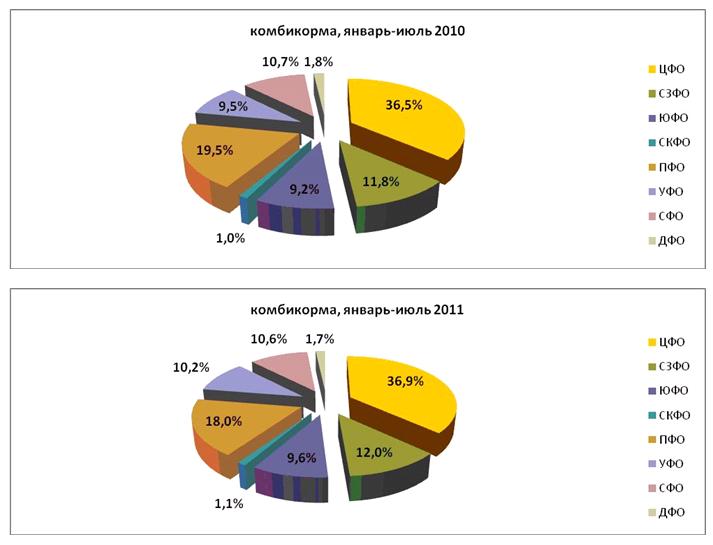

Доли федеральных округов в производстве комбикормов 2010 и 2011 г, %

Производство комбикормов по федеральным округам, тонн

|

Комбикорма, т |

январь-июль 2011 |

январь-июль 2010 |

1 полугодие 2011 года к 1 полугодию 2010 года | |

|

РФ |

8676771,2 |

8023577,72 |

653193,48 | |

|

ЦФО |

3197880,57 |

2925822,37 |

272058,2 | |

|

СЗФО |

1041362,53 |

949009,41 |

92353,12 | |

|

ЮФО |

830602,82 |

739761,03 |

90841,79 | |

|

СКФО |

93679,7 |

84002,17 |

9677,53 | |

|

ПФО |

1564918,01 |

1561706,98 |

3211,03 | |

|

УФО |

884948,78 |

761793,23 |

123155,55 | |

|

СФО |

915693,47 |

856471,59 |

59221,88 | |

|

ДФО |

147685,32 |

145010,94 |

2674,38 |

По итогам работы за первое полугодие 2011 года отмечается снижение доли Приволжского федерального округа в производстве комбикормов с 19,5 до 18%, что связано с прошлогодней засухой, сокращением поголовья скота в личных хозяйствах и снижением спроса на корма. В Приволжском федеральном округе наиболее существенно сократилось производство комбикормов для свиней, крупного рогатого скота и мелкого рогатого скота. В Южном федеральном округе отмечается снижение выработки комбикормов для свиней, что связано с усугублением в 2010-2011 годах ситуации по распространению африканской чумы свиней и их массовом забое не только в частном секторе, но и на промышленных предприятиях. В остальных округах продолжается рост выработки комбикормов, лидирующие позиции в валовом производстве остаются за комбикормами для птицы.

Производство комбикормов по видам, тонн

|

|

январь-июль 2011 |

январь-июль 2010 |

1 полугодие 2011 года к 1 полугодию 2010 года | |

|

Комбикорма для птиц, т |

|

|

| |

|

РФ |

5163027,43 |

4671341,05 |

491686,38 | |

|

ЦФО |

1706749,27 |

1558208,81 |

148540,46 | |

|

СЗФО |

716258,36 |

661638,47 |

54619,89 | |

|

ЮФО |

556708,92 |

486512,74 |

70196,18 | |

|

СКФО |

83345,86 |

74707,72 |

8638,14 | |

|

ПФО |

934437,15 |

833631,19 |

100805,96 | |

|

УФО |

574493,56 |

501954,89 |

72538,67 | |

|

СФО |

473324,21 |

445717,53 |

27606,68 | |

|

ДФО |

117710,1 |

108969,7 |

8740,4 | |

|

Комбикорма для свиней, т |

|

|

| |

|

РФ |

2363584,57 |

2275106,14 |

88478,43 | |

|

ЦФО |

1120176,27 |

1057110,92 |

63065,35 | |

|

СЗФО |

103520,95 |

96396,39 |

7124,56 | |

|

ЮФО |

160092,9 |

162489,64 |

-2396,74 | |

|

СКФО |

3763,77 |

2650,5 |

1113,27 | |

|

ПФО |

389203,22 |

410421,8 |

-21218,58 | |

|

УФО |

213597,02 |

184769,74 |

28827,28 | |

|

СФО |

349125,98 |

340541,15 |

8584,83 | |

|

ДФО |

24104,46 |

20726 |

3378,46 | |

|

Комбикорма для крупного рогатого скота, т |

|

|

| |

|

РФ |

1102209,03 |

929162,88 |

173046,15 | |

|

ЦФО |

351228,08 |

275676,52 |

75551,56 | |

|

СЗФО |

220231,82 |

188819,01 |

31412,81 | |

|

ЮФО |

110460,07 |

88622,7 |

21837,37 | |

|

СКФО |

9128,07 |

7258,65 |

1869,42 | |

|

ПФО |

219847,51 |

220054,69 |

-207,18 | |

|

УФО |

93611,5 |

73333 |

20278,5 | |

|

СФО |

91876,22 |

68165,07 |

23711,15 | |

|

ДФО |

5825,76 |

7233,24 |

-1407,48 | |

|

Комбикорма для овец, т |

|

|

| |

|

РФ |

713,12 |

669,3 |

43,82 | |

|

ЦФО |

42,3 |

8,5 |

33,8 | |

|

СЗФО |

53,42 |

129,4 |

-75,98 | |

|

ЮФО |

56 |

44 |

12 | |

|

СКФО |

448,4 |

487,4 |

-39 | |

|

ПФО |

448,4 |

487,4 |

-39 | |

|

УФО |

107 |

0 |

107 | |

|

СФО |

0 |

0 |

0 | |

|

ДФО |

6 |

0 |

6 | |

|

Комбикорма для лошадей, РФ всего, т |

606,3 |

255,5 |

350,8 | |

|

Комбикорма для кроликов и нутрий, РФ всего, т |

6300,94 |

5450,15 |

850,79 | |

|

Комбикорма для пушных зверей, РФ всего, т |

979 |

718,5 |

260,5 | |

|

Комбикорма для прочих животных, РФ всего, т |

20800,78 |

14893,56 |

5907,22 |

Динамика производства премиксов, БВД и других кормовых добавок, тонн

|

|

2006 год |

2007 год |

2008 год |

2009 год |

2010 год | ||

|

БВД |

премиксы |

кормовой белок | |||||

|

ЦФО |

29162 |

32103 |

29984 |

24415 |

27666 |

50565 |

4745 |

|

СЗФО |

20828 |

19533 |

8985 |

33785 |

29542 |

4226 |

6363 |

|

ЮФО+СКФО |

3479 |

3510 |

3771 |

20505 |

26725 |

1767 |

0 |

|

ПФО |

25361 |

17012 |

9397 |

19670 |

20291 |

4575 |

53108 |

|

УФО |

5386 |

6826 |

7201 |

11356 |

10437 |

4217 |

0 |

|

СФО |

753 |

4894 |

4567 |

8180 |

0 |

7252 |

11073 |

|

Итого |

84969 |

83878 |

63905 |

117911 |

114661 |

72641 |

76117 |

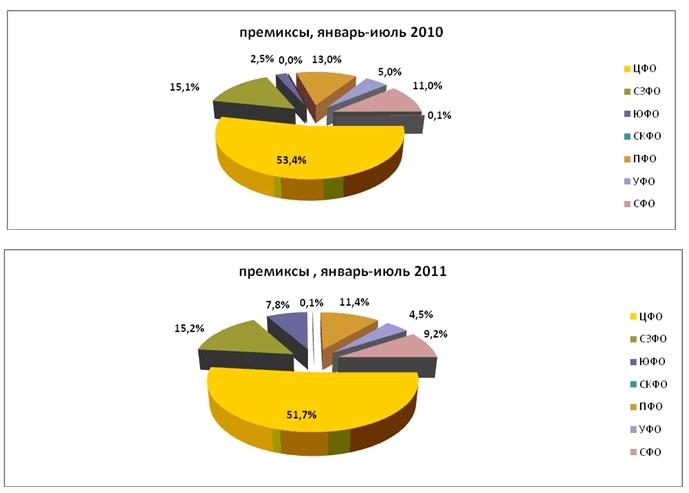

В 2010 году произошли изменения в правилах статистического учета кормовых добавок - диапазон учета был расширен, в связи с чем представляется сложным проследить динамику изменений производства белково-витаминно-минеральных добавок за ряд лет. Тем не менее, новые виды учета позволяют более предметно ориентироваться на рынке премиксов. Так, из представленной ниже таблицы видно, что в производстве кормовых белков по итогам 2010 года лидировал Приволжский федеральный округ и, прежде всего, Республика Татарстан, где этому направлению уделяется много внимания в последние годы. Явным лидером в производстве премиксов является Центральный федеральный округ. В Северо-Западном федеральном округе более активно развивается производство белково-витаминных добавок, главным образом за счет агропромышленного завода «Содружество» в Калининградской области.

Доли ФО в производстве премиксов за первое полугодие 2010 и 2011 г, %

Структура сегмента производства премиксов, тонн

|

|

январь-июль 2010 |

январь-июль 2011 |

1 полугодие 2011 года к 1 полугодию 2010 год |

|

премиксы для птиц |

22306,89 |

25032,55 |

2725,66 |

|

премиксы для свиней |

9790,59 |

14594,81 |

4804,22 |

|

премиксы для КРС |

9617,71 |

13439,7 |

3821,99 |

|

премиксы прочие |

546,9 |

383,52 |

-163,38 |

Как известно, развитие комбикормового и премиксного сектора рынка следует за динамикой и структурой поголовья сельскохозяйственного скота и птицы. В связи с этим наиболее динамично в РФ развивается производство премиксов для птицы и свиней. Стоит также отметить растущий интерес к качественному корму и со стороны молочных ферм. За первое полугодие 2011 года рост производства премиксов для крупного рогатого скота составил 3822 т, что на фоне многолетнего «забвения» в этом секторе представляется оптимистичным результатом. Здесь, вероятно, сказывается не только рост интереса владельцев ферм к экономичному подходу в кормлении крупного рогатого скота, но и также требовательность импортного скота (который поставлялся в РФ ряд лет) к высококачественным кормам. Следующим этапом в развитии рынка предполагается рост интереса со стороны потребителей премиксов к премиксам для племенного высокопродуктивного молодняка свиней и крупного рогатого скота. Несмотря на продолжающееся сокращение крупного рогатого скота в численном выражении, следует обратить внимание, что сокращение дойных коров в сельскохозяйственных предприятиях приостановилось даже в условиях низкой обеспеченности кормами в 2010 году. Из имеющейся статистики следует, что сокращение в сельскохозяйственных предприятиях затронуло скорее малопродуктивных коров и бычков на откорме, фактически произошел сброс традиционного «балласта». В ожидании субсидий для сохранения поголовья коров, обещанных Правительством, также предполагается, что часть нетелей могла быть переведена в учет «коров» досрочно. Фермерские же хозяйства смогли и сохранить и увеличить поголовье.

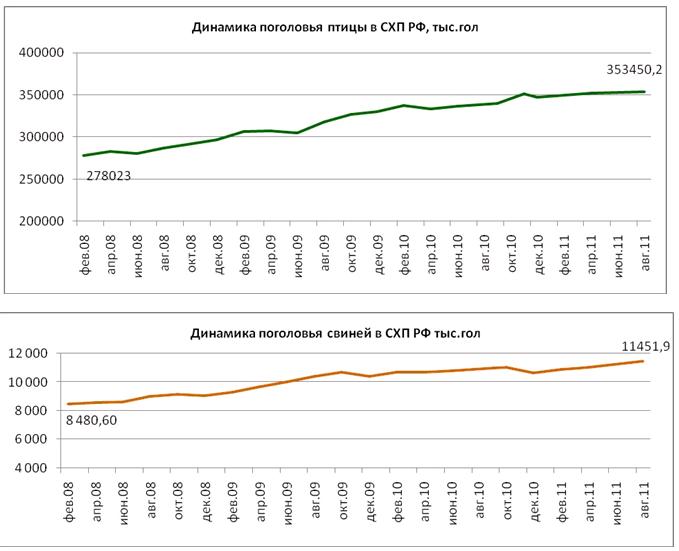

Динамика поголовья скота, свиней и птицы в сельскохозяйственных предприятиях РФ

|

Поголовье скота и птицы в хозяйствах всех категорий в РФ по состоянию на 1 июля | ||||

|

| ||||

|

|

2010 г. |

2011 г. |

2011 г. к 2010 г. в | |

|

% |

+, - | |||

|

Крупный рогатый скот, тыс. голов | ||||

|

все категории хозяйств |

21667,5 |

21134,1 |

97,5 |

-533,4 |

|

сельхозпредприятия |

9577,0 |

9346,0 |

97,6 |

-231,0 |

|

хозяйства населения |

10605,3 |

10096,1 |

95,2 |

-509,2 |

|

фермерские хозяйства |

1485,2 |

1692,0 |

113,9 |

206,8 |

|

в том числе: коров | ||||

|

все категории хозяйств |

9050,1 |

8952,9 |

98,9 |

-97,2 |

|

сельхозпредприятия |

3722,0 |

3707,6 |

99,6 |

-14,4 |

|

хозяйства населения |

4682,1 |

4511,1 |

96,3 |

-171,0 |

|

фермерские хозяйства |

646,0 |

734,2 |

113,7 |

88,2 |

|

Свиньи, тыс. голов | ||||

|

все категории хозяйств |

18626,2 |

18642,0 |

100,1 |

15,8 |

|

сельхозпредприятия |

10957,2 |

11416,9 |

104,2 |

459,7 |

|

хозяйства населения |

6816,2 |

6458,4 |

94,8 |

-357,8 |

|

фермерские хозяйства |

852,8 |

766,7 |

89,9 |

-86,1 |

|

Овцы и козы, тыс. голов | ||||

|

все категории хозяйств |

24799,7 |

25448,1 |

102,6 |

648,4 |

|

сельхозпредприятия |

5506,8 |

5467,1 |

99,3 |

-39,7 |

|

хозяйства населения |

12469,1 |

12458,6 |

99,9 |

-10,5 |

|

фермерские хозяйства |

6823,8 |

7522,4 |

110,2 |

698,6 |

|

Птица, тыс. голов | ||||

|

все категории хозяйств |

467167,5 |

473284,2 |

101,3 |

6116,7 |

|

сельхозпредприятия |

338377,5 |

347897,9 |

102,8 |

9520,4 |

|

хозяйства населения |

124174,9 |

119822,9 |

96,5 |

-4352,0 |

|

фермерские хозяйства |

4615,1 |

5563,4 |

120,5 |

948,3 |